Evoluţia principalilor indicatori economici în perioada aprilie septembrie 2013

|

|

|

- Steven Berry

- 5 years ago

- Views:

Transcription

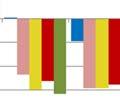

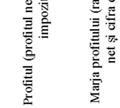

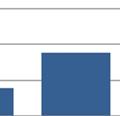

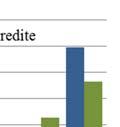

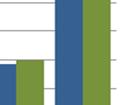

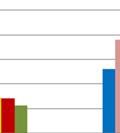

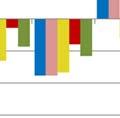

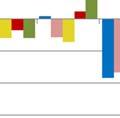

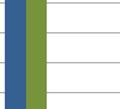

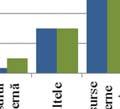

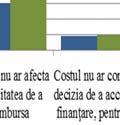

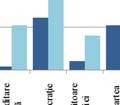

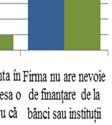

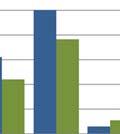

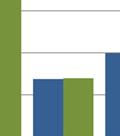

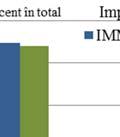

1 Sondaj privind accesul la finanţare al companiilor nefinanciare din România şi capacitatea acestora de a face faţă unor condiţii financiare nefavorabile (FCNEF) A. Accesul la finanţare al companiilor nefinanciare (A1). Situaţia economică generală a companiilor nefinanciare Evoluţia principalilor indicatori economici în perioada aprilie septembrie 2013 Majoritatea companiilor au raportat evoluții mixte în perioada aprilie septembrie 2013 pentru principalii indicatori economici. Cele mai multe răspunsuri privind dinamica Cifrei de afaceri, Costurile cu forța de muncă și Alte costuri de producție indică menținerea în mare măsură nemodificată a indicatorilor, Grafic 1. Pe de altă parte, soldul net conjunctural (diferența între cei care au raportat o modificare favorabilă, față de cei care au indicat o deteriorare a indicatorilor) sugerează o deteriorare, în opinia firmelor, a Profitului (38 la sută din firme consideră că acesta s-a menținut relativ constant, 47 la sută din răspunsuri au indicat o scădere a profitului, în timp ce 18 la sută au raportat o creștere a acestui indicator în perioada aprilie septembrie 2013), Grafic 1. În structură, evoluțiile sunt de asemenea mixte. În primul rând, analiza după dimensiunea firmei nu a indicat diferenţe semnificative între răspunsurile furnizate de IMM şi corporaţii pe respectivele subiecte. În al doilea rând, după principalele sectoare de activitate şi regiuni geografice, se remarcă menținerea relativ neschimbată a indicatorilor economici ai firmelor, cu excepţia profitului şi marjei profitului (Grafic 2 și Grafic 3). Soldul net conjunctural evidenţiază că firmele din agricultură au înregistrat creşterea cifrei de afaceri, dar majorarea importantă a costurilor a condus la diminuarea marjei profitului. Majoritatea companiilor consideră că nivelul gradului lor de îndatorare (calculat ca raportul între datorii şi active) s-a menţinut în mare proporţie constant în perioada aprilie septembrie În cazul a 19 la sută dintre răspunsuri, s-a semnalat o creştere a îndatorării, iar în 8 la sută din cazuri o scădere a indicatorului, Grafic 4. Cele mai presante probleme ale companiilor în perioada aprilie septembrie 2013 Nivelul ridicat al fiscalităţii, Concurenţa şi Lipsa cererii au fost indicate de firme ca fiind cele mai presante probleme cu care s-au confruntat în perioada aprilie septembrie Dificultăți legate de Accesul la finanţare au fost semnalate în cazul a 20 la sută dintre respondenți, Grafic 5. În condiţiile în care 65 la sută dintre companiile respondente au declarat că nu au credite în derulare, se constată că Accesul la finanţare este o problemă mai presantă în special pentru companiile care au în prezent credite de la bănci şi IFN (30 la sută dintre firmele cu credite au 1/19

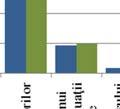

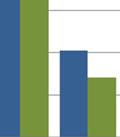

2 declarat că Accesul la finanţare este o problemă presantă, în timp ce 15 la sută dintre firmele fără credite au semnalat această problemă, Grafic 6 și Grafic 7). O explicație se referă la eligibilitatea cererii, în sensul că unele firme care au credite în derulare se confruntă cu un grad de îndatorare mai mare și/sau cu o capacitate mai redusă de onorare a serviciului datoriei, ceea ce le îngreunează accesul la noi finanţări. De asemenea, există și un număr relativ important de firme care nu apelează la finanţare de la bănci sau IFN (65 la sută) și care nici nu intenționează să acceseze în viitor asemenea surse (62 al sută). IMM au declarat că sunt afectate într-o mai mare măsură decât corporaţiile de majoritatea problemelor economice și financiare listate în chestionar. Cele mai presante sunt Nivelul ridicat al fiscalităţii (81 la sută dintre respondenți), Concurenţa (47 la sută dintre respondenți) şi Lipsa cererii (45 la sută dintre respondenți), Grafic 8. Spre comparație, în cel mai recent sondaj desfăşurat în zona euro pentru perioada aprilie-septembrie 2013, principala problemă a IMM a fost Lipsa cererii (24 la sută dintre respondenţi), iar Accesul la finanţare a ocupat locul secund (16 la sută dintre respondenţi). În ceea ce privește corporațiile din România, conform acestui sondaj, acestea consideră că cele mai presante probleme sunt Nivelul ridicat al fiscalităţii (65 la sută dintre respondenți), Disciplina la plată (40 la sută dintre respondenți) şi Concurenţa (34 la sută dintre respondenți). (A2). Disponibilitatea surselor de finanţare Principalele surse de finanţare ale companiilor în perioada aprilie septembrie 2013 Firmele declară că cele mai importante surse de finanțare sunt cele interne, sub forma Reinvestirii profitului sau vânzării de active din patrimoniul firmei sau sub forma Creditelor de la acționari sau a majorărilor de capital, Grafic 9. Se remarcă și apelul relativ însemnat al firmelor la creditul comercial și la finanţarea de la bănci (21 la sută dintre respondenți au indicat că folosesc cel puțin un produs bancar de creditare). Utilizarea de credite având garanția fondurilor de garantare a creditelor a fost indicată ca soluție de finanțare într-un număr relativ redus de cazuri (3 la sută dintre respondenți), ceea ce poate sugera potențialul acestor fonduri în vederea relansării sustenabile a creditării. În special firmele din agricultură au apelat la sprijinul fondurilor de garantare a creditelor pentru finanțarea activității. Firmele care activează în sectoare producătoare de bunuri comercializabile 1 (tradables) au primit credite de la bănci sau IFN într-o proporție mai mare decât firmele din sectoarele bunurilor necomercializabile (non-tradables), Grafic 10. Evoluția poate indica că realizarea unui nou tipar 1 În categoria sectoarelor care produc bunuri comercializabile (tradables) au fost incluse companiile din agricultură, vânătoare şi silvicultură, industrie şi energie. În categoria tradables ar mai putea fi incluse şi firmele care prestează servicii de transport internaţional, comunicaţii, turism extern etc., însă statisticile disponibile nu permit identificarea distinctă și exactă a firmelor menționate. În categoria sectoarelor care produc bunuri necomercializabile (non-tradables) au fost incluse companiile din construcţii, comerţ şi servicii şi transport, depozitare şi comunicaţii. 2/19

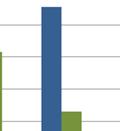

3 mai sustenabil de creștere economică are într-o oarecare măsură suport și din partea sistemului financiar. Analiza pe principalele sectoare din economie indică firmele din agricultură ca bazându-se pentru finanțare într-o proporţie mai mare pe surse externe firmei: credit comercial (35 la sută dintre respondenți), produse de finanţare de tip leasing financiar sau factoring (24 la sută dintre respondenți) sau credite bancare (29 la sută dintre respondenți). Cele mai multe companii care accesează credite de investiţii sunt din domeniile agricultură (9 la sută dintre respondenți), precum şi construcţii şi imobiliare (6 la sută dintre respondenți), Grafic 11. Finanţarea de pe piaţa de capital în perioada aprilie septembrie 2013 a avut o pondere neglijabilă în totalul finanţării firmelor din România. Un număr modest de firme (0,05 la sută dintre respondenții IMM şi 0,08 la sută dintre respondenții corporații) a indicat piața de capital drept sursă de finanțare a activității. Evoluţia principalelor surse de finanţare ale companiilor în perioada aprilie septembrie 2013 şi perspective pentru perioada octombrie 2013 martie 2014 Majoritatea semnificativă a firmelor consideră că disponibilitatea surselor actuale de finanțare s-a menținut constantă în perioada aprilie septembrie 2013, Grafic 12. De asemenea, această disponibilitate se va păstra pentru orizontul următoarelor 6 luni (octombrie 2013 martie 2014), Grafic 13. Opiniile firmelor care preconizează o schimbare a disponibilității surselor actuale de finanțare sunt minoritare, iar sinteza acestor opinii surprinsă în cadrul soldului net conjunctural indică o restrângere a accesului la finanțare în următoarele 6 luni, în special a creditului bancar. După dimensiunea entității raportoare, IMM anticipează o scădere mai mare a disponibilității finanțării (comparativ cu corporațiile) în următoarele 6 luni. Analiza opiniilor privind sursele de finanțare după sectorul de activitate din care provine firma respondentă indică un mesaj similar cu cel menționat anterior la nivel agregat. Mesajul furnizat de soldul net conjunctural este că firmele din agricultură au utilizat în creștere majoritatea tipurilor de finanţări, în perioada aprilie septembrie 2013, cu precădere accesul la Creditele de la acţionari sau majorările de capital (14 la sută în procent net), iar pentru perioada octombrie 2013 martie 2014 se așteaptă creşterea disponibilităţii Creditului de investiţii (13 la sută în procent net), Grafic 14 și Grafic 15. Destinaţii ale finanţării atrase de companiile nefinanciare, în perioada aprilie septembrie 2013 Principale motive pentru care companiile au apelat în perioada aprilie septembrie 2013 la una sau mai multe surse de finanţare din afara companiei au fost Plata furnizorilor (33 la sută dintre respondenţi), Constituirea unui capital de lucru (25 la sută dintre respondenţi) şi Dezvoltare, investiţii (18 la sută dintre respondenţi). Un număr important de firme (38 la sută dintre respondenţi) au raportat că nu au apelat la surse de finanţare din afara companiei în perioada indicată, Grafic 16. Corporaţiile au acordat o importanţă mai ridicată investiţiilor şi dezvoltării afacerilor comparativ cu IMM (34 la sută dintre respondenții de tip corporații, faţă de 17 la sută 3/19

4 dintre respondenții de tip IMM), în timp ce IMM au solicitat finanțare în bună parte pentru achitarea facturilor, Grafic 17. Firmele din agricultură (indiferent de dimensiune) au apelat pe scară largă la finanțarea externă companiei pentru a derula proiecte de investiții (43 la sută dintre respondenți). Rata de succes a companiilor în accesarea de finanţare de la bănci şi IFN în perioada aprilie septembrie 2013 Majoritatea firmelor intervievate nu au aplicat în perioada aprilie septembrie 2013 pentru nici un tip de credit de la bănci şi IFN. Explicațiile furnizate pentru o asemenea decizie se referă la suficiența fondurilor interne sau a altor surse de finanţare (în special în cazul corporațiilor), precum și la alte motive care nu sunt legate de condițiile creditării, Grafic 18. În intervalul menționat, 34 la sută dintre IMM respondente au aplicat pentru un credit, iar rezultatele în general au fost favorabile (21 la sută dintre IMM respondente au solicitat şi au obţinut finanţarea necesară, în timp ce 4 la sută au aplicat şi nu au primit nici o sumă, 6 la sută au aplicat şi au obţinut doar o parte din finanţarea solicitată, iar 3 la sută au refuzat un credit aprobat din cauza costului sau a altor motive). Circa 7 la sută dintre IMM respondente au declarat că nu au aplicat pentru un credit de la bănci sau IFN în perioada aprilie septembrie 2013, pentru că nu au considerat că o asemenea cerere ar fi fost acceptată. Accesarea de către companii a fondurilor europene în perioada aprilie septembrie 2013 Accesarea de fonduri europene pentru derularea activității rămâne o soluție uzitată modest de către companii. Majoritatea covârșitoare a respondenților (92 la sută) au indicat că nu au avut experiență cu fondurile europene în perioada aprilie septembrie 2013, în timp ce 2 la sută dintre firme au aplicat pentru un asemenea proiect care a fost aprobat, Grafic 19. Situația diferă puțin după dimensiunea companiei, corporațiile declarând că au mai multă experiență decât IMM în utilizarea fondurilor europene (8 la sută dintre corporații au aplicat şi au primit aprobare pentru un proiect având o asemenea finanţare, iar 9 la sută dintre corporaţii au primit rambursări în perioada aprilie septembrie 2013 din proiecte cu finanţare europeană). (A3). Condiţiile şi factorii de influenţă privind accesul la finanţare al companiilor Relaţia companiilor cu băncile şi IFN, în perioada aprilie septembrie 2013 Cele mai multe companii respondente (65 la sută) nu au avut credite în derulare cu bănci sau IFN în perioada aprilie septembrie Dintre cele care au avut asemenea relații cu instituțiile financiare, majoritatea au indicat menținerea neschimbată a relației, Grafic 20. Opiniile minoritare privind îmbunătățirea relației cu băncile și IFN sunt în mare măsură similare în 4/19

5 procent cu cele privind înrăutățirea relației (4 la sută față de 5 la sută din total respondenți). În structură, corporaţiile au declarat că relaţia acestora cu băncile a cunoscut o îmbunătăţire în perioada de referinţă într-o măsură mai mare decât cifrele la nivel agregat, Grafic 21. Percepţia companiilor asupra termenilor şi condiţiilor aplicate de bănci şi IFN, în perioada aprilie septembrie Potrivit companiilor care au raportat că au credite în derulare la bănci, termenii şi condiţiile aplicate creditelor contractate au rămas preponderant constante în perioada aprilie septembrie La nivel agregat, 79 la sută dintre companii au declarat că Nivelul ratelor de dobândă a rămas aproximativ acelaşi, iar în 79 la sută din cazuri nu s-au înregistrat schimbări privind Cerinţele de colateral. În sold net conjunctural s-a remarcat o înăsprire moderată a termenilor şi condiţiilor care s-a manifestat îndeosebi prin creşterea Nivelului costului finanţării, altul decât ratele de dobândă (20 la sută în procent net) şi prin înăsprirea Cerinţelor privind valoarea sau tipul colateralului pe care instituțiile financiare le-au solicitat (19 la sută în procent net), Grafic 22. În cazul IMM care s-au confruntat cu o modificare a termenilor și condițiilor de creditare, modificare a fost de regulă nefavorabilă: rata dobânzii și costul, altul decât cu dobânda, s-au majorat, cuantumul disponibil al împrumutului și maturitatea acestuia s-au redus, iar cerințele privind valoarea sau tipul colateralului s-au majorat, Grafic 23. Principalele dificultăţi întâmpinate de companii în accesarea de finanţare de la bănci şi IFN, în perioada aprilie septembrie 2013 Nivelul prea ridicat al dobânzilor şi comisioanelor percepute de către instituţiile financiare reprezintă obstacolul principal în calea accesului la finanţare identificat de 47 la sută dintre respondenți. Cu aceeași finalitate acționează Cerinţele privind colateralul sau tipul colateralului (36 la sută), Clauzele contractele (33 la sută) şi Birocraţia procesului de creditare (30 la sută). Vechimea companiei, Istoricul de credit al acesteia şi Planul de afaceri prezentat instituţiei financiare nu reprezintă, în opinia respondenților, aspecte care să fi îngreunat accesul la finanţare în perioada aprilie septembrie 2013, Grafic 24. Consecvent manifestării canalului clasic de creditare în economic, IMM de regulă declară că se confruntă cu dificultăți mai mari comparativ cu corporațiile în accesarea finanțării de la bănci și IFN (Grafic 25). Un alt argument că realizarea unui tipar sustenabil de creștere economică are într-o oarecare măsură și sprijinul sistemului financiar este că firmele care produc bunuri ce încorporează un grad ridicat de inovație (high-tech și medium high-tech) au declarat că întâmpină dificultăți mai 2 Secțiunea încorporează doar răspunsurile companiilor care nu au selectat varianta de răspuns Nu aveți credite în derulare din cadrul întrebării A7 din chestionar. 5/19

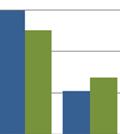

6 scăzute în accesarea finanțării comparativ cu firmele producătoare de bunuri care nu încorporează niveluri înalte de inovație (low-tech și medium low-tech), Grafic 26. B. Capacitatea companiilor de a face faţă unor evoluţii financiare nefavorabile (B1). Percepţia companiilor asupra unor evoluții nefavorabile privind costul finanţării (rata dobânzii) Percepţia asupra influenţei costului de finanţare (la momentul septembrie 2013) Există două categorii de opinii dominante. Pe de o parte sunt cele care evidențiază că nivelul actual al costului finanțării nu contează, pentru că firma nu are nevoie de credite furnizate de bănci sau IFN (47 la sută dintre respondenți). Pe de altă parte, un alt număr important de firme (34 la sută dintre respondenți) consideră că nivelul actual al costului finanțării deja afectează activitatea sau capacitatea companiei de a rambursa împrumutul, Grafic 27 și Grafic 28. Percepţia asupra unui nivel maxim suportabil al ratei dobânzii la credite (la momentul septembrie 2013) O pondere semnificativă a respondenților (44 la sută dintre cei care au credite în lei și 48 la sută dintre cei care au credite în euro) au evidențiat că intenționează să-și reducă gradul de îndatorare, astfel că firma nu va contracta nici un credit în viitor, indiferent de costul acestuia. Firmele care s-au arătat interesate de apelarea la resursele băncilor au declarat că vor face acest pas doar în condițiile unui cost scăzut al finanțării (între 0,1 la sută și 5 la sută pentru creditele în lei, respectiv între 0,1 la sută şi 3 la sută pentru credite în euro), Grafic 29 și Grafic 30. Percepţia asupra unor posibile evoluții nefavorabile privind rata dobânzii (la momentul septembrie 2013) Cele mai multe IMM au credite în lei contractate la o rată medie a dobânzii cuprinsă între 9 la sută și 11 la sută, iar majoritatea corporațiilor s-au îndatorat în monedă națională la un cost sub 9 la sută, Grafic 31. Aceste diferențieri între corporații și IMM cu privire la costurile actuale de finanțare, precum și situația economică diferită a celor două tipuri de firme, reprezintă explicații importante cu privire la reacția asimetrică la eventuale majorări ale ratei dobânzii. Cele mai multe răspunsuri din partea corporațiilor indică o capacitate a acestora de a face față unor creșteri a ratei dobânzii în monedă națională cuprins între 1 și 3 puncte procentuale. În cazul IMM, cele mai multe răspunsuri au indicat că nivelul actual al ratei dobânzii deja afectează activitatea firmei (28 la sută dintre respondenți) sau că majorări chiar și modeste ale costului creditului ar pune presiune asupra capacității de onorare a serviciului datoriei, Grafic 32. IMM care s-au îndatorat în valută au un cost mediu al finanțării cuprins fie între 3 la sută și 5 la sută (23 la sută dintre respondenți), fie între 3 la sută și 5 la sută (23 la sută dintre respondenți), 6/19

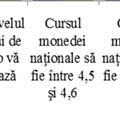

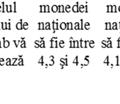

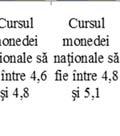

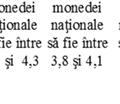

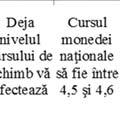

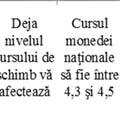

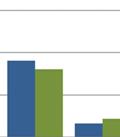

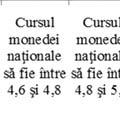

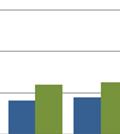

7 Grafic 33. Mesajul transmis de IMM la întrebarea privind capacitatea de a face față unei creșteri a ratei dobânzii în euro este similar celui aferent ratei dobânzii în lei: cele mai multe IMM consideră că nivelul actual al costului creditului în euro deja afectează activitatea firmei, Grafic 34. (B2). Percepţia companiilor asupra unei evoluții nefavorabile a cursului de schimb al monedei naţionale în raport cu moneda euro Percepţia asupra unei eventuale deprecieri a monedei naţionale (la momentul septembrie 2013) Majoritatea companiilor (52 la sută dintre respondenți) consideră că nivelul actual al monedei naționale în raport cu euro le afectează activitatea, în timp ce aproape 20 la sută din firme opinează că nici un nivel al deprecierii monedei nu le-ar afecta activitatea, Grafic 35. Corporațiile declară că ar putea suporta mai bine o evoluție nefavorabilă a monedei naționale comparativ cu IMM, iar cele mai multe răspunsuri (40 la sută din total corporații) indică un nivel asupra pragului de suportabilitate cuprins între 4,5 și 4,6 lei pentru un euro, Grafic 36. Majoritatea firmelor importatoare 3 consideră că nivelul actual al cursului deja le afectează activitatea (indiferent de dimensiunea acestei firme sau dacă au sau nu credite în euro, Grafic 37 și Grafic 38). La rândul lor, firmele exportatoare 4 consideră că un nivel semnificativ al deprecierii monedei naționale de asemenea le-ar afecta în mod negativ activitatea. Percepţia asupra unei eventuale aprecieri a monedei naţionale (la momentul septembrie 2013) Aprecierea monedei naționale față de euro este considerată de firme ca fiind de regulă mai puțin îngrijorătoare decât deprecierea (Grafic 35 față de Grafic 39), cel mai probabil datorită îndatorării importante în euro pe care o dețin companiile nefinanciare din România și care ar pune presiune asupra serviciului datoriei în cazul unei deprecieri a leului. Analiza răspunsurilor după dimensiunea firmei arată că pentru multe scenarii de apreciere, firmele mari (corporațiile) ar fi mai afectate decât IMM, Grafic 40. Explicaţia poate proveni din faptul că majoritatea exportatorilor din eşantion sunt corporaţii (57 la sută), iar aprecierea monedei naționale le-ar afecta activitatea. 3 În categoria firmelor importatoare au fost alese acele companii de comerţ exterior care realizează import net (deficit comercial), iar valoarea importurilor lor a fost mai mare de euro în fiecare trimestru din anul În categoria firmelor exportatoare au fost alese acele companii de comerţ exterior care realizează export net (surplus comercial), iar valoarea exporturilor lor a fost mai mare de euro în fiecare trimestru din anul /19

8 Anexă Grafic 1: Evoluţia principalilor indicatori financiari în perioada aprilie septembrie 2013, pentru companiile nefinanciare Grafic 2: Evoluţia principalilor indicatori financiari în perioada aprilie septembrie 2013, pe principalele sectoare economice Nota: procentul se referă la companiile care au raportat o anumită evoluţie a indicatorului în total companii (întrebare cu grilă de notare: 1-a crescut, 2-a rămas constant, 3-a scăzut) Nota: procentul net se referă la diferenţa dintre procentul de companii care au raportat o creştere a indicatorului şi procentul de companii care au raportat o scădere a indicatorului (întrebare cu grilă de notare: 1-a crescut, 2-a rămas constant, 3-a scăzut) Grafic 3: Evoluţia principalilor indicatori financiari în perioada aprilie septembrie 2013, pe principalele regiuni geografice Grafic 4: Evoluţia raportului datorii/active în perioada aprilie septembrie 2013, pentru companiile nefinanciare Nota 1: procentul net se referă la diferenţa dintre procentul de companii care au raportat o creştere a indicatorului şi procentul de companii care au raportat o scădere a indicatorului (întrebare cu grilă de notare: 1-a crescut, 2-a rămas constant, 3-a scăzut) Nota 2: Explicare legendă: NE=Nord-Est; SE=Sud-Est; SV=Sud-Vest; V=Vest; SM=Sud-Muntenia; C=Centru; NV=Nord-Vest; MB=Municipiul Bucureşti; IF=Ilfov Nota:procentul în total se referă la numărul de companii care au selectat varianta de răspuns în total număr companii 8/19

, astfel presantă: notele 1")

Nota: procentul în total")

9 Grafic 5: Cele mai presante probleme ale companiilor nefinanciare în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care au notat problema cu unele din notele indicate (întrebare cu grilă de notare de la 1-cea mai presantă problemă, la 5-cea mai puţin presantă problemă), astfel presantă: notele 1 şi 2; moderată: nota 3; puţin presantă: notele 4 şi 5. Grafic 6: Cele mai presante probleme în perioada aprilie septembriee 2013 ale companiilor nefinanciare cu creditee contractate 5 Grafic 7: Cele mai presante probleme în perioada aprilie septembrie 2013 ale companiilor nefinanciare fără credite contractate 6 Nota: procentul în total se referă la numărul de companii care au notat problema ca fiind presantă sau foarte presantă în total număr companii respondente (întrebare cu grilă de notare de la 1-cea mai presantă problemă, la 5-cea mai puţin presantă problemă) Nota: procentul în total se referă la numărul de companiii care au notat problema ca fiindd presantă sau foarte presantă în total număr companii respondente (întrebare cu grilă de notare de la 1-cea mai presantă problemă, la 5-cea mai puţin presantă problemă) 5 Conform răspunsurilor companiilor care la întrebarea A7 nu au selectat punctul Nu aveţi credite în derulare, din cadrul chestionarului FCNEF 6 Conform răspunsurilor companiilor care la întrebarea A7 au selectat punctul Nu aveţi credite în derulare, din cadrul chestionarului FCNEF 9/19

10 Grafic 8: Cele mai presante probleme ale IMM şi corporaţiilorr în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care au notat problema ca fiindd presantă sau foarte presantă în total număr companii respondente (întrebare cu grilă de notare de la 1-cea mai presantă problemă, la 5-cea mai puţin presantă problemă) Grafic 9: Principalele surse de companiilor în perioada aprilie 2013, pentru IMM şi corporaţii finanţare ale septembrie Grafic 10: Principalele surse de finanţare ale companiilor în perioada aprilie septembrie 2013, în funcţiee de sectoarelee de bunuri comercializabile şi necomercializabile Nota: procentul în total se referă la numărul de companii care au selectat o sursă de finanţare în total număr companii respondentee (întrebare care permite răspunss multiplu) Nota: procentul în total se referă la numărul de companiii care au selectatt o sursă de finanţare în total număr companii respondentee (întrebare care permite răspunss multiplu) 10/19

11 Grafic 11: Principalelee surse de finanţare ale companiilor înn perioada aprilie septembrie 2013, principalele sectoare de activitate pe Nota: procentul în total se referă la numărul de companii care au selectat o sursă de respondentee (întrebare care permite răspunss multiplu) finanţare în total număr companii Grafic 12: Evoluţia principalelor surse de finanţare ale IMM şi corporaţiilor în perioada aprilie septembrie 2013 Nota: procentul se referă la companiile care au raportat o anumită evoluţie a sursei de finanțare în total companii (întrebaree cu grilă de notare: 1 a crescut, 2 a rămas constant, 3 a scăzut, 4 firma nuu a avut nevoie de acest tip de finanţare) 11/19

")

12 Grafic 13: Perspective de evoluţie a principalelor sursee de finanţare ale IMM pentru perioada octombrie 2013 martie 2014 şi corporaţiilor Nota: procentul se referă la companiile care au raportat o anumită evoluţiee a sursei de finanțare în total companii (întrebare cu grilă de notare: 1 va creşte, 2 va rămâne constant, 3 va scădea) Grafic 14: Evoluţia principalelor surse de finanţare ale companiilor în perioada aprilie septembrie 2013, pe principalele sectoare de activitate Grafic 15: Perspective asupra evoluţiei principalelor surse de finanţare ale companiilor pentru perioada octombrie 2013 martie 2014, pe principalele sectoare de activitate Nota: procentul se referă la diferenţa dintre procentul de companii care au raportatt o creştere a disponibilităţii şi procentul de companii care au raportat o scădere a disponibilităţii (întrebare cu grilă de notare: 1-a crescut, 2-a rămas constant, 3-a scăzut) Nota: procentul se referăă la diferenţa dintre procentul de companii care au raportat o creştere a disponibilităţii şi procentul de companii care au raportat o scădere a disponibilităţii (întrebare cu grilă de notare: 1-a crescut, 2-a rămas constant, 3-a scăzut) 12/19

13 Grafic 16: Principalele destinaţii ale finanţării atrase de companiile nefinanciare, în perioada aprilie septembrie 2013 Grafic 17: Principalelee destinaţii ale finanţării atrase de IMMM şi corporaţii, în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care au selectat o opţiune de răspuns în total număr companii respondente (întrebare cu răspuns unic) Nota: procentul în total se referă la numărul de companiii care au selectatt o opţiune de răspuns în total număr companii Grafic 18: Rata de succes a IMM şii corporaţiilorr în accesareaa de finanţare de la bănci şi IFN în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care respondentee (întrebare care permite răspunss multiplu) 13/19

14 Grafic 19: Accesareaa fondurilor europene în perioada aprilie septembrie 2013, de către IMM şi corporaţii Grafic 20: Relaţia companiilor nefinanciaree cu băncile şii IFN, în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care au selectat o variantă de răspuns în total număr companii respondente (întrebare care permite răspuns multiplu) Nota: procentul în total se referă la numărul de companiii care au selectat t o variantă dee răspuns în total număr companii Grafic 21: Relaţia IMMM şi corporaţii cu băncile şi Grafic 22: Percepţia companiilor nefinanciare cu IFN, în perioada aprilie septembrie 2013 credite înn derulare, asupra termenilor şi condiţiilor aplicate de bănci şi IFN, în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care au selectat o variantă de răspuns în total număr companii respondente (întrebare cu răspuns unic) Nota: procentul se referăă la companiile care au raportat o anumită evoluţie a factorului în total companii (întrebare cu grilă de notare: 1 a crescut, 2 a rămas constant, 3 a scăzut, 14/19

15 4 firma nuu a avut nevoie de finanţare de la bănci şi IFN) Grafic 23: Percepţia IMM şi corporaţiilor cu credite în derulare, asupra termenilor şi condiţiilor aplicate de bănci şi IFN, în perioada aprilie septembriee 2013 Nota: procentul net se referă la diferenţa dintre procentul de companii care au raportat o înăsprire şi procentul de companii care au raportat o relaxare a factorului Grafic 24: Dificultăţile întâmpinate de companiile nefinanciare în accesarea de finanţare de la bănci şi IFN, în perioada aprilie septembrie 2013 Nota: procentul în total se referă la numărul de companii care au notat factorul cu unele dinn notele indicate (întrebare cu grilă de notare de la 1-foarte mare, la 5-foarte scăzută), astfel semnificativă: notele 1 şi 2; moderată: nota 3; scăzută: notele 4 şi 5. 15/19

Grafic")

16 Grafic 25: Dificultăţile întâmpinate de IMM şi corporaţii, în accesareaa de finanţare de la bănci şi IFN, în perioada aprilie septembrie 2013 Grafic 26: Dificultăţile întâmpinate de companiile nefinanciare în accesarea de finanţare de la bănci şi IFN, în perioada aprilie septembrie 2013, în funcţie de gradull de tehnologizare al sectoarelor de activitate 7 Nota: procentul în total se referă la numărul de companii care au selectat dificultatea ca foarte mare sau mare în total număr companii respondente (întrebare cu grilă de notare de la 1-foarte mare, la 5-foarte scăzută) Grafic 27: Costul finanţării pentru companiile nefinanciare, în septembrie 2013 Nota 1: procentul în total see referă la numărul de companii care au selectat dificultatea ca foarte mare sau mare în total număr companii respondente (întrebare cu grilă de notare de la 1-foarte mare, la 5-foarte scăzută) Nota 2: sectoarele high-techh cuprind sectoare high-tech şi medium high-tech, iar sectoarele low-tech cuprind sectoare low-tech şi medium low-tech Grafic 28: Costul finanţării pentru IMM şi corporaţii, în septembrie 2013 Notă: procentul în total se referă la numărul de companii care au selectat o variantă de răspuns în total număr companii respondente (întrebare cu răspuns unic) au selectat o variantă de răspuns în total număr companii 7 Grupare conform Eurostatt 16/19

17/19")

17 Grafic 29: Percepţia asupra rata maxime a dobânzii Grafic 30: Percepţia asupra rata maxime a dobânzii pentru un credit în lei, în septembriee 2013 pentru un credit în euro, în septembrie 2013 Grafic 31: Rata medie a dobânzii la creditele în lei pentru companiile nefinanciare care deţin creditee în lei, în septembrie 2013 respondente (întrebare cuu răspuns unic) Grafic 32: Percepţia companiilor nefinanciare asupra unor posibile modificări viitoare privind rata dobânzii la credite în lei, în septembrie 2013 respondente (întrebare cuu răspuns unic) 17/19

")

18 Grafic 33: Rata medie a dobânziii la creditelee în euro pentru companiile nefinanciare care deţin credite în euro, în septembrie 2013 Grafic 34: Percepţia companiilor nefinanciare asupra unor posibile şocuri viitoare privind rata dobânzii la credite în euro, în septembrie 2013 Grafic 35: Percepţia asupra posibilităţii de deprecieree a monedei naţionale a companiilor nefinanciare, în septembrie 2013 respondente (întrebare cuu răspuns unic) Grafic 36: Percepţia asupraa posibilităţii de depreciere a monedei naţionale a companiilor IMM şi corporaţii, în septembrie 2013 respondente (întrebare cuu răspuns unic) 18/19

19 Grafic 37: Percepţia asupra posibilităţii de deprecieree a monedei naţionale a companiilor importatoare (IMM şi corporaţii), în septembrie 2013 Grafic 38: Percepţia asupraa posibilităţii de depreciere a monedei naţionale a companiilor importatoare cu credite în euro (IMM şi corporaţii), în septembrie 2013 Grafic 39: Percepţia asupra posibilităţii de apreciere a monedei naţionale a companiilor nefinanciare, în septembrie 2013 respondente (întrebare cuu răspuns unic) Grafic 40: Percepţia asupra posibilităţii de apreciere a monedei naţionale a companiilor nefinanciare IMM şii corporaţii, în septembrie 2013 respondente (întrebare cuu răspuns unic) 19/19

Titlul lucrării propuse pentru participarea la concursul pe tema securității informatice

Titlul lucrării propuse pentru participarea la concursul pe tema securității informatice "Îmbunătăţirea proceselor şi activităţilor educaţionale în cadrul programelor de licenţă şi masterat în domeniul

Titlul lucrării propuse pentru participarea la concursul pe tema securității informatice "Îmbunătăţirea proceselor şi activităţilor educaţionale în cadrul programelor de licenţă şi masterat în domeniul

Auditul financiar la IMM-uri: de la limitare la oportunitate

Auditul financiar la IMM-uri: de la limitare la oportunitate 3 noiembrie 2017 Clemente Kiss KPMG in Romania Agenda Ce este un audit la un IMM? Comparatie: audit/revizuire/compilare Diferente: audit/revizuire/compilare

Auditul financiar la IMM-uri: de la limitare la oportunitate 3 noiembrie 2017 Clemente Kiss KPMG in Romania Agenda Ce este un audit la un IMM? Comparatie: audit/revizuire/compilare Diferente: audit/revizuire/compilare

Aspecte controversate în Procedura Insolvenţei şi posibile soluţii

www.pwc.com/ro Aspecte controversate în Procedura Insolvenţei şi posibile soluţii 1 Perioada de observaţie - Vânzarea de stocuri aduse în garanţie, în cursul normal al activității - Tratamentul leasingului

www.pwc.com/ro Aspecte controversate în Procedura Insolvenţei şi posibile soluţii 1 Perioada de observaţie - Vânzarea de stocuri aduse în garanţie, în cursul normal al activității - Tratamentul leasingului

Studiu: IMM-uri din România

Partenerul tău de Business Information & Credit Risk Management Studiu: IMM-uri din România STUDIU DE BUSINESS OCTOMBRIE 2015 STUDIU: IMM-uri DIN ROMÂNIA Studiul privind afacerile din sectorul Întreprinderilor

Partenerul tău de Business Information & Credit Risk Management Studiu: IMM-uri din România STUDIU DE BUSINESS OCTOMBRIE 2015 STUDIU: IMM-uri DIN ROMÂNIA Studiul privind afacerile din sectorul Întreprinderilor

Procesarea Imaginilor

Procesarea Imaginilor Curs 11 Extragerea informańiei 3D prin stereoviziune Principiile Stereoviziunii Pentru observarea lumii reale avem nevoie de informańie 3D Într-o imagine avem doar două dimensiuni

Procesarea Imaginilor Curs 11 Extragerea informańiei 3D prin stereoviziune Principiile Stereoviziunii Pentru observarea lumii reale avem nevoie de informańie 3D Într-o imagine avem doar două dimensiuni

Informaţie privind condiţiile de eliberare a creditelor destinate persoanelor fizice - consumatori a BC MOBIASBANCĂ Groupe Société Generale S.A.

Informaţie privind condiţiile de eliberare a creditelor destinate persoanelor fizice - consumatori a BC MOBIASBANCĂ Groupe Société Generale S.A. CREDIT IMOBILIAR în MDL (procurarea/construcţia/finisarea/moderniz

Informaţie privind condiţiile de eliberare a creditelor destinate persoanelor fizice - consumatori a BC MOBIASBANCĂ Groupe Société Generale S.A. CREDIT IMOBILIAR în MDL (procurarea/construcţia/finisarea/moderniz

Evoluția pieței de capital din România. 09 iunie 2018

Evoluția pieței de capital din România 09 iunie 2018 Realizări recente Realizări recente IPO-uri realizate în 2017 și 2018 IPO în valoare de EUR 312.2 mn IPO pe Piața Principală, derulat în perioada 24

Evoluția pieței de capital din România 09 iunie 2018 Realizări recente Realizări recente IPO-uri realizate în 2017 și 2018 IPO în valoare de EUR 312.2 mn IPO pe Piața Principală, derulat în perioada 24

Creditul acordat sectorului privat determinanți principali

Banca Naţională a României Creditul acordat determinanți principali Andreea Muraru, economist Direcţia Politică Monetară Colocviile de politică monetară ediţia a VI-a Bucureşti, 12 noiembrie 2013 STRUCTURA

Banca Naţională a României Creditul acordat determinanți principali Andreea Muraru, economist Direcţia Politică Monetară Colocviile de politică monetară ediţia a VI-a Bucureşti, 12 noiembrie 2013 STRUCTURA

Metrici LPR interfatare cu Barix Barionet 50 -

Metrici LPR interfatare cu Barix Barionet 50 - Barionet 50 este un lan controller produs de Barix, care poate fi folosit in combinatie cu Metrici LPR, pentru a deschide bariera atunci cand un numar de

Metrici LPR interfatare cu Barix Barionet 50 - Barionet 50 este un lan controller produs de Barix, care poate fi folosit in combinatie cu Metrici LPR, pentru a deschide bariera atunci cand un numar de

Mecanismul de decontare a cererilor de plata

Mecanismul de decontare a cererilor de plata Autoritatea de Management pentru Programul Operaţional Sectorial Creşterea Competitivităţii Economice (POS CCE) Ministerul Fondurilor Europene - Iunie - iulie

Mecanismul de decontare a cererilor de plata Autoritatea de Management pentru Programul Operaţional Sectorial Creşterea Competitivităţii Economice (POS CCE) Ministerul Fondurilor Europene - Iunie - iulie

GHID DE TERMENI MEDIA

GHID DE TERMENI MEDIA Definitii si explicatii 1. Target Group si Universe Target Group - grupul demografic care a fost identificat ca fiind grupul cheie de consumatori ai unui brand. Toate activitatile

GHID DE TERMENI MEDIA Definitii si explicatii 1. Target Group si Universe Target Group - grupul demografic care a fost identificat ca fiind grupul cheie de consumatori ai unui brand. Toate activitatile

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 3 17 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 3 17 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 1 218 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 1 218 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Versionare - GIT ALIN ZAMFIROIU

Versionare - GIT ALIN ZAMFIROIU Controlul versiunilor - necesitate Caracterul colaborativ al proiectelor; Backup pentru codul scris Istoricul modificarilor Terminologie și concepte VCS Version Control

Versionare - GIT ALIN ZAMFIROIU Controlul versiunilor - necesitate Caracterul colaborativ al proiectelor; Backup pentru codul scris Istoricul modificarilor Terminologie și concepte VCS Version Control

Tema seminarului: Analiza evolutiei si structurii patrimoniului

Tema seminarului: Analiza evolutiei si structurii patrimoniului Analiza situaţiei patrimoniale începe, de regulă, cu analiza evoluţiei activelor în timp. Aprecierea activelor însă se efectuează în raport

Tema seminarului: Analiza evolutiei si structurii patrimoniului Analiza situaţiei patrimoniale începe, de regulă, cu analiza evoluţiei activelor în timp. Aprecierea activelor însă se efectuează în raport

Subiecte Clasa a VI-a

(40 de intrebari) Puteti folosi spatiile goale ca ciorna. Nu este de ajuns sa alegeti raspunsul corect pe brosura de subiecte, ele trebuie completate pe foaia de raspuns in dreptul numarului intrebarii

(40 de intrebari) Puteti folosi spatiile goale ca ciorna. Nu este de ajuns sa alegeti raspunsul corect pe brosura de subiecte, ele trebuie completate pe foaia de raspuns in dreptul numarului intrebarii

Sistemul bancar din România pilon al stabilităţii financiare

Sistemul bancar din România pilon al stabilităţii financiare Prof. Univ. Dr. Nicolae Dănilă Constanţa, 6 septembrie 2011 1 Sumar Definiţie Sistemul financiar Sectorul companiilor Sectorul populaţiei Infrastructura

Sistemul bancar din România pilon al stabilităţii financiare Prof. Univ. Dr. Nicolae Dănilă Constanţa, 6 septembrie 2011 1 Sumar Definiţie Sistemul financiar Sectorul companiilor Sectorul populaţiei Infrastructura

Evoluția afacerilor în 2018

Evoluția afacerilor în 2018 Blitz survey privind evoluția afacerilor prognozată de companiile din România la începutul anului 2018 SINTEZA REZULTATELOR 1 Principalele concluzii ale cercetării Acest blitz

Evoluția afacerilor în 2018 Blitz survey privind evoluția afacerilor prognozată de companiile din România la începutul anului 2018 SINTEZA REZULTATELOR 1 Principalele concluzii ale cercetării Acest blitz

Reflexia şi refracţia luminii. Aplicaţii. Valerica Baban

Reflexia şi refracţia luminii. Aplicaţii. Sumar 1. Indicele de refracţie al unui mediu 2. Reflexia şi refracţia luminii. Legi. 3. Reflexia totală 4. Oglinda plană 5. Reflexia şi refracţia luminii în natură

Reflexia şi refracţia luminii. Aplicaţii. Sumar 1. Indicele de refracţie al unui mediu 2. Reflexia şi refracţia luminii. Legi. 3. Reflexia totală 4. Oglinda plană 5. Reflexia şi refracţia luminii în natură

Structura și Organizarea Calculatoarelor. Titular: BĂRBULESCU Lucian-Florentin

Structura și Organizarea Calculatoarelor Titular: BĂRBULESCU Lucian-Florentin Chapter 3 ADUNAREA ȘI SCĂDEREA NUMERELOR BINARE CU SEMN CONȚINUT Adunarea FXP în cod direct Sumator FXP în cod direct Scăderea

Structura și Organizarea Calculatoarelor Titular: BĂRBULESCU Lucian-Florentin Chapter 3 ADUNAREA ȘI SCĂDEREA NUMERELOR BINARE CU SEMN CONȚINUT Adunarea FXP în cod direct Sumator FXP în cod direct Scăderea

2. Setări configurare acces la o cameră web conectată într-un router ZTE H218N sau H298N

Pentru a putea vizualiza imaginile unei camere web IP conectată într-un router ZTE H218N sau H298N, este necesară activarea serviciului Dinamic DNS oferit de RCS&RDS, precum și efectuarea unor setări pe

Pentru a putea vizualiza imaginile unei camere web IP conectată într-un router ZTE H218N sau H298N, este necesară activarea serviciului Dinamic DNS oferit de RCS&RDS, precum și efectuarea unor setări pe

SINTEZA RAPORT AUDIT PERFORMANȚĂ

SINTEZA RAPORT AUDIT PERFORMANȚĂ Din auditul performanţei cu tema Evaluarea vulnerabilităţilor şi sustenabilităţii datoriei publice s au desprins, în principal, următoarele constatări, concluzii și recomandări:

SINTEZA RAPORT AUDIT PERFORMANȚĂ Din auditul performanţei cu tema Evaluarea vulnerabilităţilor şi sustenabilităţii datoriei publice s au desprins, în principal, următoarele constatări, concluzii și recomandări:

CAIETUL DE SARCINI Organizare evenimente. VS/2014/0442 Euro network supporting innovation for green jobs GREENET

CAIETUL DE SARCINI Organizare evenimente VS/2014/0442 Euro network supporting innovation for green jobs GREENET Str. Dem. I. Dobrescu, nr. 2-4, Sector 1, CAIET DE SARCINI Obiectul licitaţiei: Kick off,

CAIETUL DE SARCINI Organizare evenimente VS/2014/0442 Euro network supporting innovation for green jobs GREENET Str. Dem. I. Dobrescu, nr. 2-4, Sector 1, CAIET DE SARCINI Obiectul licitaţiei: Kick off,

NECESARUL DE FINANȚARE ȘI ACCES LA SERVICII FINANCIARE și ASISTENȚĂ TEHNICĂ AL ÎNTREPRINDERILOR SOCIALE DIN ROMÂNIA

NECESARUL DE FINANȚARE ȘI ACCES LA SERVICII FINANCIARE și ASISTENȚĂ TEHNICĂ AL ÎNTREPRINDERILOR SOCIALE DIN ROMÂNIA Studiu realizat de Eurom: Maria Doiciu și Elena Sabina Ganci IES (FDSC): Ancuța Vameșu

NECESARUL DE FINANȚARE ȘI ACCES LA SERVICII FINANCIARE și ASISTENȚĂ TEHNICĂ AL ÎNTREPRINDERILOR SOCIALE DIN ROMÂNIA Studiu realizat de Eurom: Maria Doiciu și Elena Sabina Ganci IES (FDSC): Ancuța Vameșu

The driving force for your business.

Performanţă garantată The driving force for your business. Aveţi încredere în cea mai extinsă reţea de transport pentru livrarea mărfurilor în regim de grupaj. Din România către Spania în doar 5 zile!

Performanţă garantată The driving force for your business. Aveţi încredere în cea mai extinsă reţea de transport pentru livrarea mărfurilor în regim de grupaj. Din România către Spania în doar 5 zile!

ARBORI AVL. (denumiti dupa Adelson-Velskii si Landis, 1962)

") ARBORI AVL (denumiti dupa Adelson-Velskii si Landis, 1962) Georgy Maximovich Adelson-Velsky (Russian: Гео ргий Макси мович Адельсо н- Ве льский; name is sometimes transliterated as Georgii Adelson-Velskii)

ARBORI AVL (denumiti dupa Adelson-Velskii si Landis, 1962) Georgy Maximovich Adelson-Velsky (Russian: Гео ргий Макси мович Адельсо н- Ве льский; name is sometimes transliterated as Georgii Adelson-Velskii)

Dispozitive Electronice şi Electronică Analogică Suport curs 02 Metode de analiză a circuitelor electrice. Divizoare rezistive.

. egimul de curent continuu de funcţionare al sistemelor electronice În acest regim de funcţionare, valorile mărimilor electrice ale sistemului electronic sunt constante în timp. Aşadar, funcţionarea sistemului

. egimul de curent continuu de funcţionare al sistemelor electronice În acest regim de funcţionare, valorile mărimilor electrice ale sistemului electronic sunt constante în timp. Aşadar, funcţionarea sistemului

Cristina ENULESCU * ABSTRACT

Cristina ENULESCU * REZUMAT un interval de doi ani un buletin statistic privind cele mai importante aspecte ale locuirii, în statele perioada 1995-2004, de la 22,68 milioane persoane la 21,67 milioane.

Cristina ENULESCU * REZUMAT un interval de doi ani un buletin statistic privind cele mai importante aspecte ale locuirii, în statele perioada 1995-2004, de la 22,68 milioane persoane la 21,67 milioane.

Semnale şi sisteme. Facultatea de Electronică şi Telecomunicaţii Departamentul de Comunicaţii (TC)

") Semnale şi sisteme Facultatea de Electronică şi Telecomunicaţii Departamentul de Comunicaţii (TC) http://shannon.etc.upt.ro/teaching/ssist/ 1 OBIECTIVELE CURSULUI Disciplina îşi propune să familiarizeze

Semnale şi sisteme Facultatea de Electronică şi Telecomunicaţii Departamentul de Comunicaţii (TC) http://shannon.etc.upt.ro/teaching/ssist/ 1 OBIECTIVELE CURSULUI Disciplina îşi propune să familiarizeze

NOTA: se vor mentiona toate bunurile aflate in proprietate, indiferent daca ele se afla sau nu pe teritoriul Romaniei la momentul declararii.

2. Bunuri sub forma de metale pretioase, bijuterii, obiecte de arta si de cult, colectii de arta si numismatica, obiecte care fac parte din patrimoniul cultural national sau universal sau altele asemenea,

2. Bunuri sub forma de metale pretioase, bijuterii, obiecte de arta si de cult, colectii de arta si numismatica, obiecte care fac parte din patrimoniul cultural national sau universal sau altele asemenea,

earning every day-ahead your trust stepping forward to the future opcom operatorul pie?ei de energie electricã și de gaze naturale din România Opcom

earning every day-ahead your trust stepping forward to the future opcom operatorul pie?ei de energie electricã și de gaze naturale din România Opcom RAPORT DE PIA?Ã LUNAR MARTIE 218 Piaţa pentru Ziua Următoare

earning every day-ahead your trust stepping forward to the future opcom operatorul pie?ei de energie electricã și de gaze naturale din România Opcom RAPORT DE PIA?Ã LUNAR MARTIE 218 Piaţa pentru Ziua Următoare

panorama Radiografia microintreprinderilor din Romania / 02 Prefata / 12 / 02 Sumar / 16 / 05 / 16 / 06 / 19 / 09 CUPRINS

panorama Publicatiile economice Coface Publicatiile economice Coface Aprilie 2013 Radiografia microintreprinderilor din Romania CUPRINS / 02 Prefata / 02 Sumar / 05 / 06 / 09 Importanta IMM-urilor. Focus

panorama Publicatiile economice Coface Publicatiile economice Coface Aprilie 2013 Radiografia microintreprinderilor din Romania CUPRINS / 02 Prefata / 02 Sumar / 05 / 06 / 09 Importanta IMM-urilor. Focus

Implicaţii practice privind impozitarea pieţei de leasing din România

www.pwc.com Implicaţii practice privind impozitarea pieţei de leasing din România Valentina Radu, Manager Alexandra Smedoiu, Manager Agenda Implicaţii practice în ceea ce priveşte impozitarea pieţei de

www.pwc.com Implicaţii practice privind impozitarea pieţei de leasing din România Valentina Radu, Manager Alexandra Smedoiu, Manager Agenda Implicaţii practice în ceea ce priveşte impozitarea pieţei de

STARS! Students acting to reduce speed Final report

STARS! Students acting to reduce speed Final report Students: Chiba Daniel, Lionte Radu Students at The Police Academy Alexandru Ioan Cuza - Bucharest 25 th.07.2011 1 Index of contents 1. Introduction...3

STARS! Students acting to reduce speed Final report Students: Chiba Daniel, Lionte Radu Students at The Police Academy Alexandru Ioan Cuza - Bucharest 25 th.07.2011 1 Index of contents 1. Introduction...3

Importurile Republicii Moldova și impactul ZLSAC

Seria de documente de politici [PB/03/2017] Importurile Republicii Moldova și impactul ZLSAC Ricardo Giucci, Woldemar Walter Berlin/Chișinău, Februarie 2017 Cuprins 1. Importurile Republicii Moldova Evoluția

Seria de documente de politici [PB/03/2017] Importurile Republicii Moldova și impactul ZLSAC Ricardo Giucci, Woldemar Walter Berlin/Chișinău, Februarie 2017 Cuprins 1. Importurile Republicii Moldova Evoluția

Tendințe 2015: Privire de ansamblu. Analiză micro și macro economică

Tendințe 2015: Privire de ansamblu Analiză micro și macro economică Decembrie 2014 Cuprins 1. Cauze micro, efecte macro 1.1. O economie IMM 2. Diagnostic macroeconomic: predomină zona gri 3. Clasificarea

Tendințe 2015: Privire de ansamblu Analiză micro și macro economică Decembrie 2014 Cuprins 1. Cauze micro, efecte macro 1.1. O economie IMM 2. Diagnostic macroeconomic: predomină zona gri 3. Clasificarea

Preţul mediu de închidere a pieţei [RON/MWh] Cota pieţei [%]

![Preţul mediu de închidere a pieţei [RON/MWh] Cota pieţei [%]](/thumbs/74/70592442.jpg "Preţul mediu de închidere a pieţei [RON/MWh] Cota pieţei [%]") Piaţa pentru Ziua Următoare - mai 217 Participanţi înregistraţi la PZU: 356 Număr de participanţi activi [participanţi/lună]: 264 Număr mediu de participanţi activi [participanţi/zi]: 247 Preţ mediu [lei/mwh]:

Piaţa pentru Ziua Următoare - mai 217 Participanţi înregistraţi la PZU: 356 Număr de participanţi activi [participanţi/lună]: 264 Număr mediu de participanţi activi [participanţi/zi]: 247 Preţ mediu [lei/mwh]:

INSTRUMENTE DE MARKETING ÎN PRACTICĂ:

INSTRUMENTE DE MARKETING ÎN PRACTICĂ: Marketing prin Google CUM VĂ AJUTĂ ACEST CURS? Este un curs util tuturor celor implicați în coordonarea sau dezvoltarea de campanii de marketingși comunicare online.

INSTRUMENTE DE MARKETING ÎN PRACTICĂ: Marketing prin Google CUM VĂ AJUTĂ ACEST CURS? Este un curs util tuturor celor implicați în coordonarea sau dezvoltarea de campanii de marketingși comunicare online.

Mods euro truck simulator 2 harta romaniei by elyxir. Mods euro truck simulator 2 harta romaniei by elyxir.zip

Mods euro truck simulator 2 harta romaniei by elyxir Mods euro truck simulator 2 harta romaniei by elyxir.zip 26/07/2015 Download mods euro truck simulator 2 harta Harta Romaniei pentru Euro Truck Simulator

Mods euro truck simulator 2 harta romaniei by elyxir Mods euro truck simulator 2 harta romaniei by elyxir.zip 26/07/2015 Download mods euro truck simulator 2 harta Harta Romaniei pentru Euro Truck Simulator

Evaluarea competitivităţii regionale -abordări teoretice şi practice

Evaluarea competitivităţii regionale -abordări teoretice şi practice Autori: Muşat Ioana Dumitru-Vlădulescu Cristian- Marius Academia de Studii Economice din Bucureşti Facultatea de Economie Agroalimentară

Evaluarea competitivităţii regionale -abordări teoretice şi practice Autori: Muşat Ioana Dumitru-Vlădulescu Cristian- Marius Academia de Studii Economice din Bucureşti Facultatea de Economie Agroalimentară

Perceptiile mediului de afaceri asupra economiei

RAPORT DE ANALIZA Perceptiile mediului de afaceri asupra economiei Realizat de: Pentru: Mai 0 Metodologie Profil respondenti Persoane de decizie in cadrul societatilor comerciale din Romania (Proprietar,

RAPORT DE ANALIZA Perceptiile mediului de afaceri asupra economiei Realizat de: Pentru: Mai 0 Metodologie Profil respondenti Persoane de decizie in cadrul societatilor comerciale din Romania (Proprietar,

Textul si imaginile din acest document sunt licentiate. Codul sursa din acest document este licentiat. Attribution-NonCommercial-NoDerivs CC BY-NC-ND

Textul si imaginile din acest document sunt licentiate Attribution-NonCommercial-NoDerivs CC BY-NC-ND Codul sursa din acest document este licentiat Public-Domain Esti liber sa distribui acest document

Textul si imaginile din acest document sunt licentiate Attribution-NonCommercial-NoDerivs CC BY-NC-ND Codul sursa din acest document este licentiat Public-Domain Esti liber sa distribui acest document

REVISTA NAŢIONALĂ DE INFORMATICĂ APLICATĂ INFO-PRACTIC

REVISTA NAŢIONALĂ DE INFORMATICĂ APLICATĂ INFO-PRACTIC Anul II Nr. 7 aprilie 2013 ISSN 2285 6560 Referent ştiinţific Lector univ. dr. Claudiu Ionuţ Popîrlan Facultatea de Ştiinţe Exacte Universitatea din

REVISTA NAŢIONALĂ DE INFORMATICĂ APLICATĂ INFO-PRACTIC Anul II Nr. 7 aprilie 2013 ISSN 2285 6560 Referent ştiinţific Lector univ. dr. Claudiu Ionuţ Popîrlan Facultatea de Ştiinţe Exacte Universitatea din

Raport asupra stabilităţii financiare 2015

Raport asupra stabilității financiare 215 Raport asupra stabilităţii financiare 215 NOTĂ Raportul asupra stabilității financiare a fost elaborat în cadrul Direcției Stabilitate Financiară sub coordonarea

Raport asupra stabilității financiare 215 Raport asupra stabilităţii financiare 215 NOTĂ Raportul asupra stabilității financiare a fost elaborat în cadrul Direcției Stabilitate Financiară sub coordonarea

D în această ordine a.î. AB 4 cm, AC 10 cm, BD 15cm

Preparatory Problems 1Se dau punctele coliniare A, B, C, D în această ordine aî AB 4 cm, AC cm, BD 15cm a) calculați lungimile segmentelor BC, CD, AD b) determinați distanța dintre mijloacele segmentelor

Preparatory Problems 1Se dau punctele coliniare A, B, C, D în această ordine aî AB 4 cm, AC cm, BD 15cm a) calculați lungimile segmentelor BC, CD, AD b) determinați distanța dintre mijloacele segmentelor

Excel Advanced. Curriculum. Școala Informală de IT. Educație Informală S.A.

Excel Advanced Curriculum Școala Informală de IT Tel: +4.0744.679.530 Web: www.scoalainformala.ro / www.informalschool.com E-mail: info@scoalainformala.ro Cuprins 1. Funcții Excel pentru avansați 2. Alte

Excel Advanced Curriculum Școala Informală de IT Tel: +4.0744.679.530 Web: www.scoalainformala.ro / www.informalschool.com E-mail: info@scoalainformala.ro Cuprins 1. Funcții Excel pentru avansați 2. Alte

octombrie 2009 Sondaj naţional BENEFICIAR:

Raport de cercetare octombrie 2009 Sondaj naţional BENEFICIAR: Studiul de faţă a fost realizat de INSOMAR în perioada 8-11 octombrie 2009, la comanda Realitatea TV; Cercetarea a fost realizată folosind

Raport de cercetare octombrie 2009 Sondaj naţional BENEFICIAR: Studiul de faţă a fost realizat de INSOMAR în perioada 8-11 octombrie 2009, la comanda Realitatea TV; Cercetarea a fost realizată folosind

Strategia Europeană în Regiunea Dunării - oportunităţi pentru economiile regiunilor implicate -

Strategia Europeană în Regiunea Dunării - oportunităţi pentru economiile regiunilor implicate - 25 mai 2010 - Palatul Parlamentului, Sala Avram Iancu Inovatie, Competitivitate, Succes Platforme Tehnologice

Strategia Europeană în Regiunea Dunării - oportunităţi pentru economiile regiunilor implicate - 25 mai 2010 - Palatul Parlamentului, Sala Avram Iancu Inovatie, Competitivitate, Succes Platforme Tehnologice

Raport Financiar Preliminar

DIGI COMMUNICATIONS NV Preliminary Financial Report as at 31 December 2017 Raport Financiar Preliminar Pentru anul incheiat la 31 Decembrie 2017 RAPORT PRELIMINAR 2017 pag. 0 Sumar INTRODUCERE... 2 CONTUL

DIGI COMMUNICATIONS NV Preliminary Financial Report as at 31 December 2017 Raport Financiar Preliminar Pentru anul incheiat la 31 Decembrie 2017 RAPORT PRELIMINAR 2017 pag. 0 Sumar INTRODUCERE... 2 CONTUL

Intensitatea tehnologică a exporturilor în anul 2012

Intensitatea tehnologică a exporturilor în anul 2012 Analiza i evoluţiei în timp a comerţului exterior conform intensităţii tehnologice prezintă o importanţă deosebită deoarece reflectă evoluţia calitativă

Intensitatea tehnologică a exporturilor în anul 2012 Analiza i evoluţiei în timp a comerţului exterior conform intensităţii tehnologice prezintă o importanţă deosebită deoarece reflectă evoluţia calitativă

Diaspora Start Up. Linie de finanțare dedicată românilor din Diaspora care vor sa demareze o afacere, cu fonduri europene

Diaspora Start Up Linie de finanțare dedicată românilor din Diaspora care vor sa demareze o afacere, cu fonduri europene 1 Ce este Diaspora Start-Up? Este o linie de finanțare destinată românilor din Diaspora

Diaspora Start Up Linie de finanțare dedicată românilor din Diaspora care vor sa demareze o afacere, cu fonduri europene 1 Ce este Diaspora Start-Up? Este o linie de finanțare destinată românilor din Diaspora

INFORMAȚII DESPRE PRODUS. FLEXIMARK Stainless steel FCC. Informații Included in FLEXIMARK sample bag (article no. M )

") FLEXIMARK FCC din oțel inoxidabil este un sistem de marcare personalizată în relief pentru cabluri și componente, pentru medii dure, fiind rezistent la acizi și la coroziune. Informații Included in FLEXIMARK

FLEXIMARK FCC din oțel inoxidabil este un sistem de marcare personalizată în relief pentru cabluri și componente, pentru medii dure, fiind rezistent la acizi și la coroziune. Informații Included in FLEXIMARK

Ghid identificare versiune AWP, instalare AWP şi verificare importare certificat în Store-ul de Windows

Ghid identificare versiune AWP, instalare AWP 4.5.4 şi verificare importare certificat în Store-ul de Windows Data: 28.11.14 Versiune: V1.1 Nume fişiser: Ghid identificare versiune AWP, instalare AWP 4-5-4

Ghid identificare versiune AWP, instalare AWP 4.5.4 şi verificare importare certificat în Store-ul de Windows Data: 28.11.14 Versiune: V1.1 Nume fişiser: Ghid identificare versiune AWP, instalare AWP 4-5-4

Tema specială. Inegalitatea și incluziunea financiară din perspectiva stabilității financiare

Tema specială. Inegalitatea și incluziunea financiară din perspectiva stabilității financiare În România, reducerea inegalității veniturilor pare să cunoască o inversare de tendință în perioada 211-215

Tema specială. Inegalitatea și incluziunea financiară din perspectiva stabilității financiare În România, reducerea inegalității veniturilor pare să cunoască o inversare de tendință în perioada 211-215

STUDIU CITR GROUP PRIVIND EVOLUȚIA COMPANIILOR DE IMPACT DIN ROMÂNIA

UN PROIECT CITR GROUP COORDONAT DE: ANCA MANIȚIU, CEO CIT RESTRUCTURING RUDOLF VIZENTAL, CEO CIT RESOURCES GABRIEL PALAGHIAN, SENIOR INVESTMENT ANALYST STUDIU CITR GROUP PRIVIND EVOLUȚIA COMPANIILOR DE

UN PROIECT CITR GROUP COORDONAT DE: ANCA MANIȚIU, CEO CIT RESTRUCTURING RUDOLF VIZENTAL, CEO CIT RESOURCES GABRIEL PALAGHIAN, SENIOR INVESTMENT ANALYST STUDIU CITR GROUP PRIVIND EVOLUȚIA COMPANIILOR DE

MS POWER POINT. s.l.dr.ing.ciprian-bogdan Chirila

MS POWER POINT s.l.dr.ing.ciprian-bogdan Chirila chirila@cs.upt.ro http://www.cs.upt.ro/~chirila Pornire PowerPoint Pentru accesarea programului PowerPoint se parcurg următorii paşi: Clic pe butonul de

MS POWER POINT s.l.dr.ing.ciprian-bogdan Chirila chirila@cs.upt.ro http://www.cs.upt.ro/~chirila Pornire PowerPoint Pentru accesarea programului PowerPoint se parcurg următorii paşi: Clic pe butonul de

ORĂȘENII INTENȚIONEAZĂ SĂ CHELTUIASCĂ, ÎN MEDIE ÎN ACEST AN, PUȚIN PESTE LEI CU OCAZIA SĂRBĂTORILOR DE IARNĂ (CRĂCIUN/REVELION)

") ORĂȘENII INTENȚIONEAZĂ SĂ CHELTUIASCĂ, ÎN MEDIE ÎN ACEST AN, PUȚIN PESTE 1.200 LEI CU OCAZIA SĂRBĂTORILOR DE IARNĂ (CRĂCIUN/REVELION) Studiul a fost realizat pe un eşantion reprezentativ pentru Bucureşti

ORĂȘENII INTENȚIONEAZĂ SĂ CHELTUIASCĂ, ÎN MEDIE ÎN ACEST AN, PUȚIN PESTE 1.200 LEI CU OCAZIA SĂRBĂTORILOR DE IARNĂ (CRĂCIUN/REVELION) Studiul a fost realizat pe un eşantion reprezentativ pentru Bucureşti

Raport asupra stabilității financiare. iunie Anul III (XIII), nr. 5 (15) Serie nouă

, nr. 5 (15) Serie nouă") Raport asupra stabilității financiare iunie 218 Anul III (XIII), nr. 5 (15) Serie nouă Raport asupra stabilității financiare iunie 218 Anul III (XIII), nr. 5 (15) Serie nouă NOTE Raportul asupra stabilității

Raport asupra stabilității financiare iunie 218 Anul III (XIII), nr. 5 (15) Serie nouă Raport asupra stabilității financiare iunie 218 Anul III (XIII), nr. 5 (15) Serie nouă NOTE Raportul asupra stabilității

DECLARAȚIE DE PERFORMANȚĂ Nr. 101 conform Regulamentului produselor pentru construcții UE 305/2011/UE

S.C. SWING TRADE S.R.L. Sediu social: Sovata, str. Principala, nr. 72, judetul Mures C.U.I. RO 9866443 Nr.Reg.Com.: J 26/690/1997 Capital social: 460,200 lei DECLARAȚIE DE PERFORMANȚĂ Nr. 101 conform Regulamentului

S.C. SWING TRADE S.R.L. Sediu social: Sovata, str. Principala, nr. 72, judetul Mures C.U.I. RO 9866443 Nr.Reg.Com.: J 26/690/1997 Capital social: 460,200 lei DECLARAȚIE DE PERFORMANȚĂ Nr. 101 conform Regulamentului

PRIM - MINISTRU DACIAN JULIEN CIOLOŞ

GUVERNUL ROMÂNIEI HOTĂRÂRE pentru aprobarea Metodologiei de calcul şi stabilirea tarifului maxim per kilometru aferent abonamentului de transport prevăzut la alin. (3) al art. 84 din Legea educaţiei naţionale

GUVERNUL ROMÂNIEI HOTĂRÂRE pentru aprobarea Metodologiei de calcul şi stabilirea tarifului maxim per kilometru aferent abonamentului de transport prevăzut la alin. (3) al art. 84 din Legea educaţiei naţionale

BANCA NAŢIONALĂ A ROMÂNIEI. Raport asupra stabilităţii financiare

BANCA NAŢIONALĂ A ROMÂNIEI Raport asupra stabilităţii financiare 2013 Notă Raportul asupra stabilităţii financiare a fost elaborat în cadrul Direcţiei Stabilitate Financiară sub coordonarea ştiinţifică

BANCA NAŢIONALĂ A ROMÂNIEI Raport asupra stabilităţii financiare 2013 Notă Raportul asupra stabilităţii financiare a fost elaborat în cadrul Direcţiei Stabilitate Financiară sub coordonarea ştiinţifică

Rem Ahsap is one of the prominent companies of the market with integrated plants in Turkey, Algeria and Romania and sales to 26 countries worldwide.

Ȋncepându-şi activitatea ȋn 2004, Rem Ahsap este una dintre companiile principale ale sectorului fabricǎrii de uşi având o viziune inovativǎ şi extinsǎ, deschisǎ la tot ce ȋnseamnǎ dezvoltare. Trei uzine

Ȋncepându-şi activitatea ȋn 2004, Rem Ahsap este una dintre companiile principale ale sectorului fabricǎrii de uşi având o viziune inovativǎ şi extinsǎ, deschisǎ la tot ce ȋnseamnǎ dezvoltare. Trei uzine

La fereastra de autentificare trebuie executati urmatorii pasi: 1. Introduceti urmatoarele date: Utilizator: - <numarul dvs de carnet> (ex: "9",

La fereastra de autentificare trebuie executati urmatorii pasi: 1. Introduceti urmatoarele date: Utilizator: - (ex: "9", "125", 1573" - se va scrie fara ghilimele) Parola: -

La fereastra de autentificare trebuie executati urmatorii pasi: 1. Introduceti urmatoarele date: Utilizator: - (ex: "9", "125", 1573" - se va scrie fara ghilimele) Parola: -

/ 02 Situatia financiara a companiilor din sector / 09 / 10 CUPRINS. Modelul Altman Z-Score. Companiile din sector sub lupa Coface

CUPRINS / 02 Situatia financiara a companiilor din sector / 09 Modelul Altman Z-Score / 10 Companiile din sector sub lupa Coface Aceasta prezentare contine exclusiv proprietatea intelectuala a autorului

CUPRINS / 02 Situatia financiara a companiilor din sector / 09 Modelul Altman Z-Score / 10 Companiile din sector sub lupa Coface Aceasta prezentare contine exclusiv proprietatea intelectuala a autorului

Eurotax Automotive Business Intelligence. Eurotax Tendințe în stabilirea valorilor reziduale

Eurotax Automotive Business Intelligence Eurotax Tendințe în stabilirea valorilor reziduale Conferinta Nationala ALB Romania Bucuresti, noiembrie 2016 Cristian Micu Agenda Despre Eurotax Produse si clienti

Eurotax Automotive Business Intelligence Eurotax Tendințe în stabilirea valorilor reziduale Conferinta Nationala ALB Romania Bucuresti, noiembrie 2016 Cristian Micu Agenda Despre Eurotax Produse si clienti

Modalitǎţi de clasificare a datelor cantitative

Modalitǎţi de clasificare a datelor cantitative Modul de stabilire a claselor determinarea pragurilor minime şi maxime ale fiecǎrei clase - determinǎ modul în care sunt atribuite valorile fiecǎrei clase

Modalitǎţi de clasificare a datelor cantitative Modul de stabilire a claselor determinarea pragurilor minime şi maxime ale fiecǎrei clase - determinǎ modul în care sunt atribuite valorile fiecǎrei clase

Q Studiul Manpower. privind Perspectivele Angajării de Forţă de Muncă România. Raportul Studiului Manpower

Studiul Manpower Q3 28 privind Perspectivele Angajării de Forţă de Muncă România Raportul Studiului Manpower Studiul Manpower privind Perspectivele Angajării de Forţă de Muncă România Cuprins Q3/8 Perspectivele

Studiul Manpower Q3 28 privind Perspectivele Angajării de Forţă de Muncă România Raportul Studiului Manpower Studiul Manpower privind Perspectivele Angajării de Forţă de Muncă România Cuprins Q3/8 Perspectivele

Prima. Evadare. Ac9vity Report. The biggest MTB marathon from Eastern Europe. 7th edi9on

Prima Evadare Ac9vity Report 2015 The biggest MTB marathon from Eastern Europe 7th edi9on Prima Evadare in numbers Par%cipants subscribed 3.228, 2.733 started the race and 2.400 finished the race 40 Photographers

Prima Evadare Ac9vity Report 2015 The biggest MTB marathon from Eastern Europe 7th edi9on Prima Evadare in numbers Par%cipants subscribed 3.228, 2.733 started the race and 2.400 finished the race 40 Photographers

Evoluția locurilor de muncă în prima jumătate a anului BestJobs Index. Evoluția pieței muncii în România

Evoluția locurilor de muncă în prima jumătate a anului 2011 BestJobs Index Evoluția pieței muncii în România 2011 Statistici recrutare Raportul prezintă o analiză comparativă a situației actuale față de

Evoluția locurilor de muncă în prima jumătate a anului 2011 BestJobs Index Evoluția pieței muncii în România 2011 Statistici recrutare Raportul prezintă o analiză comparativă a situației actuale față de

Analiza expres a creșterii economice și a stabilității financiare a întreprinderii. conf. univ., dr., ASEM, Neli Muntean

Analiza expres a creșterii economice și a stabilității financiare a întreprinderii conf. univ., dr., ASEM, Neli Muntean De la o întreprindere financiar stabilă, spre o țară financiar stabilă. Analiza stabilităţii

Analiza expres a creșterii economice și a stabilității financiare a întreprinderii conf. univ., dr., ASEM, Neli Muntean De la o întreprindere financiar stabilă, spre o țară financiar stabilă. Analiza stabilităţii

ANTICOLLISION ALGORITHM FOR V2V AUTONOMUOS AGRICULTURAL MACHINES ALGORITM ANTICOLIZIUNE PENTRU MASINI AGRICOLE AUTONOME TIP V2V (VEHICLE-TO-VEHICLE)

") ANTICOLLISION ALGORITHM FOR VV AUTONOMUOS AGRICULTURAL MACHINES ALGORITM ANTICOLIZIUNE PENTRU MASINI AGRICOLE AUTONOME TIP VV (VEHICLE-TO-VEHICLE) 457 Florin MARIAŞIU*, T. EAC* *The Technical University

ANTICOLLISION ALGORITHM FOR VV AUTONOMUOS AGRICULTURAL MACHINES ALGORITM ANTICOLIZIUNE PENTRU MASINI AGRICOLE AUTONOME TIP VV (VEHICLE-TO-VEHICLE) 457 Florin MARIAŞIU*, T. EAC* *The Technical University

Raportul dintre cifra de afaceri si personalul din IMM Model de analiză

Raportul dintre cifra de afaceri si personalul din IMM Model de analiză Lect.univ.dr. Florin Paul Costel LILEA Universitatea Artifex Bucureti florin.lilea@gmail.com Asist.univ.drd. Raluca Mariana DRAGOESCU

Raportul dintre cifra de afaceri si personalul din IMM Model de analiză Lect.univ.dr. Florin Paul Costel LILEA Universitatea Artifex Bucureti florin.lilea@gmail.com Asist.univ.drd. Raluca Mariana DRAGOESCU

Lucian Cernat Economist-Sef Directia Generala de Comert Comisia Europeana CÂT DE IMPORTANT ESTE TTIP PENTRU ROMÂNIA?

Lucian Cernat Economist-Sef Directia Generala de Comert Comisia Europeana CÂT DE IMPORTANT ESTE TTIP PENTRU ROMÂNIA? Cât de important este TTIP pentru România? Lucian Cernat Economist-Sef Directia Generala

Lucian Cernat Economist-Sef Directia Generala de Comert Comisia Europeana CÂT DE IMPORTANT ESTE TTIP PENTRU ROMÂNIA? Cât de important este TTIP pentru România? Lucian Cernat Economist-Sef Directia Generala

panorama ANALIZA SECTORULUI DE TRANSPORTURI RUTIERE DE MARFURI / 02 Situatia financiara a companiilor din sector / 14 / 16 CUPRINS

Publicatiile Economice Coface panorama ANALIZA SECTORULUI DE TRANSPORTURI RUTIERE DE MARFURI - 2014 CUPRINS / 02 Situatia financiara a companiilor din sector / 14 Modelul Altman Z-Score / 16 Companiile

Publicatiile Economice Coface panorama ANALIZA SECTORULUI DE TRANSPORTURI RUTIERE DE MARFURI - 2014 CUPRINS / 02 Situatia financiara a companiilor din sector / 14 Modelul Altman Z-Score / 16 Companiile

Transmiterea datelor prin reteaua electrica

PLC - Power Line Communications dr. ing. Eugen COCA Universitatea Stefan cel Mare din Suceava Facultatea de Inginerie Electrica PLC - Power Line Communications dr. ing. Eugen COCA Universitatea Stefan

PLC - Power Line Communications dr. ing. Eugen COCA Universitatea Stefan cel Mare din Suceava Facultatea de Inginerie Electrica PLC - Power Line Communications dr. ing. Eugen COCA Universitatea Stefan

Dinamica soldului de Investiţii Străine Directe corelat cu evoluţia PIB în structură teritorială model de analiză

Dinamica soldului de Investiţii Străine Directe corelat cu evoluţia PIB în structură teritorială model de analiză Prof. univ. Dr. Constantin ANGHELACHE Prof. univ. Dr. Gabriela Victoria ANGHELACHE Drd.

Dinamica soldului de Investiţii Străine Directe corelat cu evoluţia PIB în structură teritorială model de analiză Prof. univ. Dr. Constantin ANGHELACHE Prof. univ. Dr. Gabriela Victoria ANGHELACHE Drd.

(Text cu relevanță pentru SEE)

") L 343/48 22.12.2017 REGULAMENTUL DELEGAT (UE) 2017/2417 AL COMISIEI din 17 noiembrie 2017 de completare a Regulamentului (UE) nr. 600/2014 al Parlamentului European și al Consiliului privind piețele instrumentelor

L 343/48 22.12.2017 REGULAMENTUL DELEGAT (UE) 2017/2417 AL COMISIEI din 17 noiembrie 2017 de completare a Regulamentului (UE) nr. 600/2014 al Parlamentului European și al Consiliului privind piețele instrumentelor

CERCETAREA ONLINE FLASH! PREP IN EUROPE: PRIMELE REZULTATE COORDINATION GROUP STUDY GROUP UNAIDS

PRIMELE REZULTATE COORDINATION GROUP STUDY GROUP APPROVED BY SUPPORTED BY UNAIDS 2 CE ESTE PREP? PrEP (profilaxia pre-expunere) denumește utilizarea unui medicament antiretroviral HIV de către o persoană

PRIMELE REZULTATE COORDINATION GROUP STUDY GROUP APPROVED BY SUPPORTED BY UNAIDS 2 CE ESTE PREP? PrEP (profilaxia pre-expunere) denumește utilizarea unui medicament antiretroviral HIV de către o persoană

METODE DE EVALUARE A IMPACTULUI ASUPRA MEDIULUI ŞI IMPLEMENTAREA SISTEMULUI DE MANAGEMENT DE MEDIU

UNIVERSITATEA POLITEHNICA BUCUREŞTI FACULTATEA ENERGETICA Catedra de Producerea şi Utilizarea Energiei Master: DEZVOLTAREA DURABILĂ A SISTEMELOR DE ENERGIE Titular curs: Prof. dr. ing Tiberiu APOSTOL Fond

UNIVERSITATEA POLITEHNICA BUCUREŞTI FACULTATEA ENERGETICA Catedra de Producerea şi Utilizarea Energiei Master: DEZVOLTAREA DURABILĂ A SISTEMELOR DE ENERGIE Titular curs: Prof. dr. ing Tiberiu APOSTOL Fond

Numărul 2. Tu ce faci pentru dezvoltarea antreprenoriatului în România? Akcees - Antreprenoriatul în România

Numărul 2 Tu ce faci pentru dezvoltarea antreprenoriatului în România? 1 Antreprenoriatul în România 1. Introducere 3 2. Metodologie de cercetare 3 3. Analiza ecosistemului antreprenorial românesc 4 3.1.

Numărul 2 Tu ce faci pentru dezvoltarea antreprenoriatului în România? 1 Antreprenoriatul în România 1. Introducere 3 2. Metodologie de cercetare 3 3. Analiza ecosistemului antreprenorial românesc 4 3.1.

Raport asupra stabilității financiare. decembrie Anul II, nr. 4

Raport asupra stabilității financiare decembrie 217 Anul II, nr. 4 Raport asupra stabilității financiare decembrie 217 Anul II, nr. 4 NOTĂ Raportul asupra stabilității financiare a fost elaborat în cadrul

Raport asupra stabilității financiare decembrie 217 Anul II, nr. 4 Raport asupra stabilității financiare decembrie 217 Anul II, nr. 4 NOTĂ Raportul asupra stabilității financiare a fost elaborat în cadrul

Olimpiad«Estonia, 2003

Problema s«pt«m nii 128 a) Dintr-o tabl«p«trat«(2n + 1) (2n + 1) se ndep«rteaz«p«tr«telul din centru. Pentru ce valori ale lui n se poate pava suprafata r«mas«cu dale L precum cele din figura de mai jos?

Problema s«pt«m nii 128 a) Dintr-o tabl«p«trat«(2n + 1) (2n + 1) se ndep«rteaz«p«tr«telul din centru. Pentru ce valori ale lui n se poate pava suprafata r«mas«cu dale L precum cele din figura de mai jos?

ISBN-13:

Regresii liniare 2.Liniarizarea expresiilor neliniare (Steven C. Chapra, Applied Numerical Methods with MATLAB for Engineers and Scientists, 3rd ed, ISBN-13:978-0-07-340110-2 ) Există cazuri în care aproximarea

Regresii liniare 2.Liniarizarea expresiilor neliniare (Steven C. Chapra, Applied Numerical Methods with MATLAB for Engineers and Scientists, 3rd ed, ISBN-13:978-0-07-340110-2 ) Există cazuri în care aproximarea

METODOLOGIA DE STABILIRE A UNOR LIMITE MAXIME ALE DAE ÎN CAZUL CONTRACTELOR DE CREDIT ÎNCHEIATE ÎNTRE INSTITUȚIILE DE CREDIT ȘI CONSUMATORI

METODOLOGIA DE STABILIRE A UNOR LIMITE MAXIME ALE DAE ÎN CAZUL CONTRACTELOR DE CREDIT ÎNCHEIATE ÎNTRE INSTITUȚIILE DE CREDIT ȘI CONSUMATORI Sinteză Materialul fundamentează o metodologie de stabilire a

METODOLOGIA DE STABILIRE A UNOR LIMITE MAXIME ALE DAE ÎN CAZUL CONTRACTELOR DE CREDIT ÎNCHEIATE ÎNTRE INSTITUȚIILE DE CREDIT ȘI CONSUMATORI Sinteză Materialul fundamentează o metodologie de stabilire a

Nume şi Apelativ prenume Adresa Număr telefon Tip cont Dobânda Monetar iniţial final

Enunt si descriere aplicatie. Se presupune ca o organizatie (firma, banca, etc.) trebuie sa trimita scrisori prin posta unui numar (n=500, 900,...) foarte mare de clienti pe care sa -i informeze cu diverse

Enunt si descriere aplicatie. Se presupune ca o organizatie (firma, banca, etc.) trebuie sa trimita scrisori prin posta unui numar (n=500, 900,...) foarte mare de clienti pe care sa -i informeze cu diverse

Updating the Nomographical Diagrams for Dimensioning the Concrete Slabs

Acta Technica Napocensis: Civil Engineering & Architecture Vol. 57, No. 1 (2014) Journal homepage: http://constructii.utcluj.ro/actacivileng Updating the Nomographical Diagrams for Dimensioning the Concrete

Acta Technica Napocensis: Civil Engineering & Architecture Vol. 57, No. 1 (2014) Journal homepage: http://constructii.utcluj.ro/actacivileng Updating the Nomographical Diagrams for Dimensioning the Concrete

Comisia de Supraveghere a Sistemului de Pensii Private

CAPITOLUL I Analiză privind evoluţia sistemului de pensii private - trimestrul III I. Ponderea activelor totale în PIB 1 Activele fondurilor de pensii în trimestrul III au confirmat estimările privind

CAPITOLUL I Analiză privind evoluţia sistemului de pensii private - trimestrul III I. Ponderea activelor totale în PIB 1 Activele fondurilor de pensii în trimestrul III au confirmat estimările privind

Analele Universităţii Constantin Brâncuşi din Târgu Jiu, Seria Economie, Nr. 2/2009

COMPORTAMENTUL FINANCIAR AL POPULAŢIEI PRIVIND CREDITUL PENTRU LOCUINŢE - O ABORDARE STATISTICĂ FINANCIAL BEHAVIOR OF POPULATION ON LOAN FOR HOUSING - A STATISTICAL APPROACH Prof. univ. dr. Ana-Gabriela

COMPORTAMENTUL FINANCIAR AL POPULAŢIEI PRIVIND CREDITUL PENTRU LOCUINŢE - O ABORDARE STATISTICĂ FINANCIAL BEHAVIOR OF POPULATION ON LOAN FOR HOUSING - A STATISTICAL APPROACH Prof. univ. dr. Ana-Gabriela

Update firmware aparat foto

Update firmware aparat foto Mulţumim că aţi ales un produs Nikon. Acest ghid descrie cum să efectuaţi acest update de firmware. Dacă nu aveţi încredere că puteţi realiza acest update cu succes, acesta

Update firmware aparat foto Mulţumim că aţi ales un produs Nikon. Acest ghid descrie cum să efectuaţi acest update de firmware. Dacă nu aveţi încredere că puteţi realiza acest update cu succes, acesta

privind Perspectivele

Q1 Studiul Manpower 21 privind Perspectivele România Raportul Studiului Manpower Studiul Manpower privind Perspectivele România Cuprins Q1/1 sectoare Perspectivele de Angajare la nivel Global 8 Despre

Q1 Studiul Manpower 21 privind Perspectivele România Raportul Studiului Manpower Studiul Manpower privind Perspectivele România Cuprins Q1/1 sectoare Perspectivele de Angajare la nivel Global 8 Despre

INSTITUTUL NAŢIONAL DE CERCETĂRI ECONOMICE. Vol. 443 ABSORBŢIA FONDURILOR EUROPENE ÎN ROMÂNIA. Brânduşa Mariana GHERGHINA ISBN

INSTITUTUL NAŢIONAL DE CERCETĂRI ECONOMICE COSTIN C. KIRIŢESCU Vol. 443 ABSORBŢIA FONDURILOR EUROPENE ÎN ROMÂNIA Brânduşa Mariana GHERGHINA 1 4 0 ISBN 978-973 - 159-9 - ACADEMIA ROMÂNĂ INSTITUTUL NAŢIONAL

INSTITUTUL NAŢIONAL DE CERCETĂRI ECONOMICE COSTIN C. KIRIŢESCU Vol. 443 ABSORBŢIA FONDURILOR EUROPENE ÎN ROMÂNIA Brânduşa Mariana GHERGHINA 1 4 0 ISBN 978-973 - 159-9 - ACADEMIA ROMÂNĂ INSTITUTUL NAŢIONAL

PROGNOZA ŞOMAJULUI ÎN ROMÂNIA PE TERMEN SCURT

PROGNOZA ŞOMAJULUI ÎN ROMÂNIA PE TERMEN SCURT Mihaela, Savu 1, Delia, Teselios 2 Rezumat: Lucrarea prezintă două modalităţi de prognozare a numărului de şomeri. O metodă este cea utilizată de către Comisia

PROGNOZA ŞOMAJULUI ÎN ROMÂNIA PE TERMEN SCURT Mihaela, Savu 1, Delia, Teselios 2 Rezumat: Lucrarea prezintă două modalităţi de prognozare a numărului de şomeri. O metodă este cea utilizată de către Comisia

FACTORS DETERMINING THE FOREIGN DIRECT INVESTMENTS THEORETICAL APPROACHES

67 FACTORS DETERMINING THE FOREIGN DIRECT INVESTMENTS THEORETICAL APPROACHES Scientific Researcher Silvia-Elena ISACHI, Ph.D. Victor Slăvescu Financial and Monetary Research Center, Romanian Academy, Romania

67 FACTORS DETERMINING THE FOREIGN DIRECT INVESTMENTS THEORETICAL APPROACHES Scientific Researcher Silvia-Elena ISACHI, Ph.D. Victor Slăvescu Financial and Monetary Research Center, Romanian Academy, Romania

CHAMPIONS LEAGUE 2017 SPONSOR: