panorama Radiografia microintreprinderilor din Romania / 02 Prefata / 12 / 02 Sumar / 16 / 05 / 16 / 06 / 19 / 09 CUPRINS

|

|

|

- Jasmine Townsend

- 6 years ago

- Views:

Transcription

1 panorama Publicatiile economice Coface Publicatiile economice Coface Aprilie 2013 Radiografia microintreprinderilor din Romania CUPRINS / 02 Prefata / 02 Sumar / 05 / 06 / 09 Importanta IMM-urilor. Focus asupra microintreprinderilor Sectoarele in care activeaza microintreprinderile Microintreprinderile lichiditate, profitabilitate si solvabilitate in scadere / 12 / 16 / 16 / 19 Microintreprinderile managementul defectuos al riscului de credit comercial Microintreprinderile cadrul fiscal Microintreprinderile insolvente in crestere Microintreprinderile sub lupa Coface concluzii in urma analizei individuale a peste de microintreprinderi

2 1. PREFATA Atunci cand capacitatea sectorului public de a crea noi locuri de munca este limitata, atentia se intoarce asupra sectorului privat, care poate reprezenta o baza de relansare a activitatii economice numai prin investitii si poate asigura o crestere a gradului de ocupare pe piata muncii. Generand peste doua treimi din numarul locurilor de munca si peste jumatate din valoarea adaugata din economia nationala, sectorul intreprinderilor mici si mijlocii este un motor important al dezvoltarii economice. Studiul de fata se concentreaza asupra analizei microintreprinderilor, segmentul IMM-urilor cel mai afectat de problemele generate de criza financiara, si ridica o serie de intrebari la care incearca sa ofere un raspuns: Care este rolul microintreprinderilor in relansarea economiei si in sustinerea dezvoltarii pe termen lung? Care sunt sectoarele in care activeaza cu precadere microintreprinderile? Cum se prezinta principalii indicatori financiari pentru acest segment in perioada post-criza? Care sunt provocarile cheie privind managementul riscului de credit pentru aceste companii? Care a fost evolutia insolventelor pentru acest segment al companiilor si cum sunt acestea corelate cu inmatricularile de noi companii? Care este dinamica riscului microintreprinderilor evaluate de Coface Romania in ultimii doi ani si care sunt cele mai importante estimari pentru anul 2013? Raspunsurile la aceste intrebari sunt cruciale, in conditiile in care 9 din 10 firme active in Romania sunt microintreprinderi, aceste companii jucand un rol important in relansarea economiei pe termen scurt si un factor de sustinere a dezvoltarii economice pe termen mediu-lung SUMAR IMM coloana vertebrala a economiei Sectorul intreprinderilor mici si mijlocii (IMM) genereaza aproximativ doua treimi din numarul locurilor de munca si peste jumatate din valoarea adaugata din economia nationala 1, avand astfel un rol crucial in perspectivele de relansare economica si echilibru social. Disciplina de plata a IMM-urilor are un impact semnificativ asupra stabilitatii sistemului financiar, in conditiile in care aproximativ 70% din soldul creditelor acordate companiilor de catre sistemul bancar, este directionat catre sectorul IMM. Microintreprinderile cel mai afectat segment din cadrul IMM. Lichiditatea, profitabilitatea si solvabilitatea acestora este in proces de deteriorare. Coface Romania a calculat principalii indicatori financiari ai companiilor romanesti pe clase diferite de marime, in baza declaratiilor financiare depuse la MFP 2 pentru activitatea desfasurata in anul In baza acestei analize, s-a constatat ca microintreprinderile: Inregistreaza cel mai ridicat grad de indatorare, respectiv 99% (ca pondere a datoriilor totale in active) Reprezinta singurul sector care inregistreaza o capitalizare negativa 1 Au cea mai ridicata rata a pierderii, respectiv -4,5% 2 Ministerul Finantelor Publice / 2

3 Inregistreaza cea mai extinsa durata medie de incasare a creantelor, respectiv 172 de zile, cu doua luni mai mare decat cea inregistrata inainte de criza financiara Inregistreaza cel mai scazut procent de acoperire al datoriilor totale prin cifra de afaceri, respectiv 37% Din punctul de vedere al situatiei microintreprinderilor la nivel sectorial, observam: Sectoare cu un grad ridicat de risc si care inregistreaza un numar de insolvente la de firme active peste media nationala (industria metalurgica, industria extractiva, industria alimentara si a bauturilor) sectoare cu un grad scazut de risc si care inregistreaza un numar de insolvente la firme active sub media nationala (IT, Sanatate, Alte activitati de servicii prestate in principal intreprinderilor) Analizand dinamica indicatorilor financiari pentru microintreprinderile care au depus declaratiile financiare privind activitatea desfasurata in anii 2010 si 2011, se observa o crestere a problemelor de lichiditate si solvabilitate cu care aceste companii se confrunta, pe fondul adancirii pierderilor nete, cresterii gradului de indatorare, a gradului de capitalizare negativ si a duratei de incasare a creantelor in crestere. Indicator Microintreprinderi anul 2011 Microintreprinderi anul 2010 Grad indatorare 99,0% 89,0% Grad capitalizare -1,0% 6,0% Rata profitului net -4,5% -0,9% Durata incasare creante 172 zile 161 zile Deteriorarea indicatorilor de profitabilitate pentru microintreprinderi in perioada se observa pe fondul cresterii mai rapide a pierderilor decat avansul profiturilor, numarul firmelor care inregistreaza profit fiind cu o treime mai mic decat al celor care sunt pe pierdere. Astfel, din totulul microintreprinderilor care au inregistrat pierdere, jumatate au avut o crestere a pierderii intre 0-25%, iar o treime au inregistrat pierderi in crestere cu peste 50%. Prin comparatie, din totalul microintreprinderilor care au inregistrat profituri, 73% au inregistrat cresteri de profituri intre 0-25% si doar 12% au inregistrat profituri in crestere cu peste 50%. Microintreprinderi management defectuos al riscului de credit comercial Pentru a aprecia masura in care microintreprinderile au gestionat corespunzator riscul de credit comercial in perioada post-criza, Coface a analizat variatia creantelor ca urmare a modificarii cifrei de afaceri, avand in vedere in acelasi timp si evolutia duratei medii de incasare a creantelor pentru microintreprinderi si toate firmele active la nivel national. 3 Companiile analizate au fost incluse in 4 cadrane de risc (mic, mediu, mediu spre mare, mare), rezultatele financiare detaliate fiind prezentate in cadrul 3 In cadrul analizei au fost considerate toate microintreprinderile active la data de , cu exceptia celor care au inregistrat modificari (dinamica cifrei de afaceri/ creante) in afara bandei de variatie (-500%; +500%). Elasticitatile au fost calculate aferent perioadei , pe baza declaratiilor financiare depuse la Ministerul Finantelor. / 3

4 sectiunii 6. Astfel, avand in vedere ponderile numerice ale firmelor din cele patru cadrane, putem concluziona ca doar 2 din 10 microintreprinderi prezinta un risc de insolventa scazut, 3,5 avand un risc mediu iar diferenta de 4,5 inregistrand un risc mare spre foarte mare. Microintreprinderile sub lupa Coface concluzii in urma analizei individuale a peste de microintreprinderi Coface Romania CMS a analizat la nivel individual pe parcursul anului 2012 un numar de de microintreprinderi, cu o cifra de afaceri total de 12,3 mld EUR, reprezentand 50% din cifra de afaceri a tuturor microintreprinderilor active la nivel national. Analizand distributia acestor firme pe clase de risc, se observa ca doar 25% din microintreprinderi prezinta un risc de insolventa scazut, rezultat similar cu cel obtinut la sfarsitul sectiunii 6 privind managementul riscului de credit in cazul microintreprinderilor (conform acelei analize, 21% din toate microintreprinderile la nivel national prezinta un risc mic de insolventa, respectiv firmele incadrate in cadranul I). Consecintele problemelor financiare cu care se confrunta microintreprinderile inregistrat la nivelul intregii economii, in aceeasi perioada analizata, nu a depasit 10%. Pe fondul acestei dinamici, ponderea numerica a microintreprinderilor in total insolvente a crescut de la 78%, nivel in inregistrat in anul 2010, la 85%, nivel inregistrat in anul Incetinirea ritmului de regenerare economiei de remarcat ca anul 2012 a fost primul an dupa 2008 care a inregistrat, pe tot parcursul anului, o crestere anuala mai rapida a insolventelor decat cea a firmelor noi inmatriculate. Astfel, conform cifrelor publicate de ONRC, pe parcursul anului 2012 au fost inmatriculate noi companii (exceptand PFA si II), reprezentand o crestere de 2,70% in comparatie cu anul anterior, cand numarul firmelor nou inmatriculate a fost de Prin comparatie, conform datelor preliminare publicate de BPI, numarul insolventelor nou deschise pe parcursul anului 2012 a crescut cu aproximativ 10% fata de anul anterior. Cresterea creditelor neperformante pe parcursul anului 2012, intreprinderile mici si mijlocii au consemnat un risc de credit in crestere (rata creditelor neperformante la IMM a fost de 23,2% in Iulie 2012, fata de 15,1% in Decembrie 2010, in timp ce in cazul corporatiilor rata creditelor neperformante a fost de 4,3% in Iulie Pe fondul problemelor financiare in crestere cu care se confrunta microintreprinderile, Coface ridica un semnal de alarma din perspectiva celor mai importante trei consecinte observate in economie: Cresterea insolventelor avansul insolventelor in randul microintreprinderilor a fost mai rapid decat cel inregistrat la nivelul intregii economii. Astfel, numarul microintreprinderilor intrate in insolventa in ultimii doi ani a inregistrat un avans mediu anual de 14,5%, in timp ce avansul / 4

5 3. Importanta IMM-urilor urilor.. Focus asupra microintreprinderilor Efectele pozitive generate de sectorul IMMurilor, in general, intr-o economie se concretizeaza in: (+) imbunatatirea mediului concurential - prin dimensiunile lor reduse si prin numarul mare, IMM-urile au capacitatea de a stimula concurenta si de a slabi, in general, pozitiile de monopol ale marilor intreprinderi; (+) individualizarea puternica a produselor si serviciilor oferite de IMM-uri si de eficienta activitatii desfasurate, ceea ce contribuie la intensificarea caracterului concurential al pietei; (+) generarea celui mai mare nr. de noi locuri de munca IMM-urile creeaza un numar semnificativ mai mare de noi locuri de munca decat firmele mari existente deja pe piata, cu un cost de capital mai scazut, actionand ca un amortizor al fluctuatiilor de pe piata muncii si constituind cea mai importanta alternativa pentru combaterea somajului; (+)receptivitatea sporita la nevoile pietei datorita contactului nemijlocit cu aceasta, rezultand astfel o mai buna adaptare a ofertei lor la cerintele clientilor. Prin flexibilitatea lor specifica, capacitatea de inovare, viteza mare de reactie, IMM-urile tind sa devina singurele intreprinderi compatibile cu un mediu tot mai dinamic si complex. In ciuda importantei majore pe care acest segment al companiilor il are asupra dezvoltarii economice, IMM-urile din Romania se confrunta in continuare cu efectele crizei, principalele probleme fiind: Perspective reduse de creditare suplimentara in perioada ce urmeaza; Ponderea scazuta a institutiilor de garantare; Dificultatea accesarii fondurilor europene, birocratie excesiva si lipsa de reglementare; Incasarea tarzie a creantelor. Aceste probleme se reflecta in situatia financiara a companiilor din acest segment, dupa cum vom observa din analiza pricipalilor indicatori financiari calculati si prezentati mai departe. In baza declaratiilor financiare depuse la Ministerul Finantelor privind activitatea desfasurata in anul 2011, Coface Romania a calculat principalii indicatori financiari ai companiilor romanesti pe clase diferite de marime. Incadrarea intreprinderilor pe clase de marime a fost realizata in conformitate cu prevederile Legii nr. 346/2004 privind stimularea infiintarii si dezvoltarii intreprinderilor mici si mijlocii, cu completarile si modificarile ulterioare, care stabileste criteriile de incadrare a firmelor in aceste categorii. Astfel: Microintreprinderi nderi au pana la 9 salariati si realizeaza o cifra de afaceri anuala neta sau detin active totale de pana la 2 MEUR; Intreprinderi mici au intre 10 si 49 de salariati si realizeaza o cifra de afaceri anuala neta sau detin active totale de pana la 10 MEUR; Intreprinderi mijlocii au intre 50 si 249 de salariati si realizeaza o cifra de afaceri anuala neta de pana la 50 MEUR, sau detin active totale care nu depasesc echivalentul in lei a 43 milioane euro; Intreprinderi mari au intre 250 si 999 salariati; Intreprinderi foarte mari au peste de salariati. Lipsa unui program solid de garantare; / 5

6 Pentru firmele care au maximum 249 de salariati, depasirea unuia dintre criteriile de incadrare determina trecerea firmei in clasa urmatoare de marime. Dupa cum se poate observa din cifrele de mai jos, sectorul IMM-urilor in general, si cel al microintreprinderilor in special, prezinta cele mai precare perspective de finantare. Astfel, in ceea ce priveste situatia microintreprinderilor, acestea: Inregistreaza cel mai ridicat grad de indatorare, respectiv 99% (ca pondere a datoriilor totale in active) Reprezinta singurul sector care inregistraza o capitalizare negativa Au cea mai ridicata rata a pierderii, respectiv -4,5% Inregistreaza cea mai extinsa durata medie de incasare a creantelor, respectiv 172 de zile, cu doua luni mai mare decat cea inregistrata inainte de criza financiara Inregistreaza cel mai scazut procent de acoperire al datoriilor totale prin cifra de afaceri, respectiv 37% Clasa de marime Profit/ Numar Pondere in Grad Grad Pondere Pierdere DSO firme total firme indatorare capitalizare salariati Net/a Microintreprinderi ,79% 99% -1% -4,50% % Intreprinderi mici ,40% 86% 13% -1,60% % Intreprinderi mijlocii ,53% 63% 33% 0,43% % IMM-uri ,72% 82% 16% -0,86% % Intreprinderi mari ,24% 57% 38% 1,40% 87 15% Intreprinderi foarte mari 271 0,05% 43% 42% 2,91% 73 20% Grand Total % 71% 24% 0,53% % 4. Sectoarele in care activeaza microintreprinderile Distributia sectoriala a microintreprinderilor prezinta un grad ridicat de concentrare, 68% dintre acestea activand in cinci sectoare: Comertul cu amanuntul (24%), Comertul cu ridicata si distributia (14%), Alte activitati de servicii prestate in principal intreprinderilor (13%), Constructii (10%), Transporturi (7%). Distributia sectoriala a microintreprinderilor Comert cu amanuntul Comert cu ridicata si distributie 32% 68% 24% 14% 13% Alte activitati de servicii prestate in principal intreprinderilor Constructii 7% 10% Transporturi Restul (18 sectoare) Sursa: Ministerul Finantelor, INS, Date prelucrate Coface / 6

pentru cei mai importanti")

7 In sectiunile urmatoare vom prezenta top 5 sectoare (cele mai mari valori/cele mai mici valori) pentru cei mai importanti indicatori financiari calculati pentru firmele incadrate in categoria microintreprinderilor, aferent activitatii desfasurate in anul / 7

8 / 8

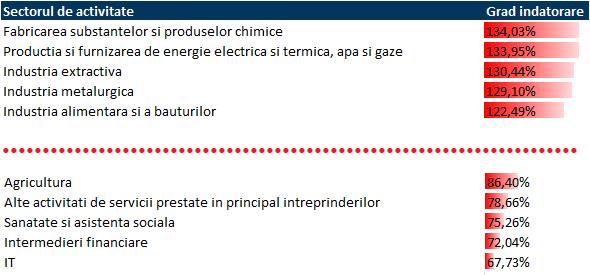

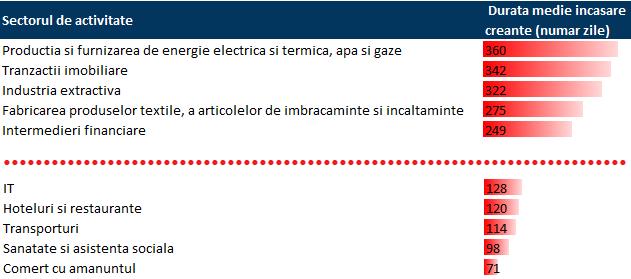

9 Sectoare de activitate cu grad ridicat de risc. Cifrele sunt calculate la nivel consolidat pentru microintreprinderile care activeaza in sectorul respectiv. Sectoare de activitate cu grad scazut de risc. Cifrele calculate la nivel consolidat pentru microintreprinderile care activeaza in sectorul respectiv Productia si furnizarea de energie electrica si termica, apa si gaze este incadrat in top 5 sectoare cu cel mai scazut grad de capitalizare (-37,14%, pozitia 1), cea mai ridicata rata a pierderilor (-25%, pozitia 1), cel mai ridicat grad de indatorare (133,95%, pozitia 2) si cea mai extinsa perioada de incasare a creantelor (360 de zile, pozitia 1). Industria extractiva este incadrat in top 5 sectoare cu cel mai scazut grad de capitalizare (-31,69%, pozitia 3), cea mai ridicata rata a pierderilor (-14,50%, pozitia 4), cel mai ridicat grad de indatorare (130,44%, pozitia 3) si cea mai extinsa perioada de incasare a creantelor (322 de zile, pozitia 3). Industria metalurgica este incadrat in top 5 sectoare cu cel mai scazut grad de capitalizare (-31,42%, pozitia 4) si cel mai ridicat grad de indatorare (129,10%, pozitia 4), sectorul inregistrand o profitabilitate negativa (-5,50%) si o durata de incasare a creantelor de 208 de zile, peste media inregistrata de catre microintreprinderi la nivel national, respectiv 172 de zile. Industria alimentara si a bauturilor - este incadrat in top 5 sectoare cu cel mai scazut grad de capitalizare (-26,95%, pozitia 5), cea mai ridicata rata a pierderilor (-18,20%, pozitia 3) si cel mai ridicat grad de indatorare (122,49%, pozitia 5), sectorul inregistrand o durata medie de incasare a creantelor de 163 de zile. Nu intamplator ultimele 3 sectoare au inregistrat pe parcursul anului 2012 un numar de insolvente la de firme active peste media inregistrata la nivel national. IT este incadrat in top 5 sectoare cu cel mai ridicat grad de capitalizare (+26,56%, pozitia 1), cea mai mare rata a profitului (+9,33%, pozitia 1), cel mai scazut grad de indatorare (+67,33%, pozitia 1) si cea mai redusa durata de incasare a creantelor (+128 de zile, pozitia 5). Sanatate si asistenta sociala este incadrat in top 5 sectoare cu cel mai ridicat grad de capitalizare (+19,96%, pozitia 3), cea mai mare rata a profitului (+7,21%, pozitia 3), cel mai scazut grad de indatorare (+75,26%, pozitia 3) si cea mai redusa durata de incasare a creantelor (+98 de zile, pozitia 2). Alte activitati de servicii prestate in principal intreprinderilor este incadrat in top 5 sectoare cu cel mai ridicat grad de capitalizare (+18,72%, pozitia 4), cea mai mare rata a profitului (+5,79%, pozitia 4), cel mai scazut grad de indatorare (+78,66%, pozitia 4), sectorul inregistrand o durata medie de colectare a creantelor de 173 de zile, nivel comparabil cu cel al microintreprinderilor la nivel national. Toate cele 3 sectoare mentionate in aceasta categorie au inregistrat pe parcursul anului 2012 un numar de insolvente la de firme active mult inferior mediei inregistrate la nivel national. 5. Microintreprinderi - lichiditate, profitabilitate ate si solvabilitate in scadere Analizand dinamica indicatorilor financiari pentru microintreprinderile care au depus declaratiile financiare privind activitatea desfasurata in anii 2010 si 2011, se observa o crestere a problemelor de lichiditate si solvabilitate cu care aceste companii se confrunta, pe fondul adancirii pierderilor nete, cresterii gradului de indatorare, a gradului de capitalizare negativ si duratei de incasare a creantelor in crestere. / 9

10 Indicator Microintreprinderi anul 2011 Microintreprinderi anul 2010 Grad indatorare 99,0% 89,0% Grad capitalizare -1,0% 6,0% Rata profitului net -4,5% -0,9% Durata incasare creante 172 de zile 161 de zile Deteriorarea indicatorilor de profitabilitate pentru microintreprinderi in perioada se observa pe fondul unei cresteri mai rapide a pierderilor decat avansul profiturilor. Astfel, din acest punct de vedere se observa doua tendinte: Migrarea microintreprinderilor pe sectiuni de profitabilitate: 12,13% dintre microintreprinderi care inregistrau pierdere in anul 2010 au trecut pe profit in anul 2011, in timp ce 9,63% dintre microintreprinderi care inregistrau profit in anul 2010 au trecut pe pierdere in anul Astfel, exista un efect de compensare privind migrarea microintreprinderilor pe clase de profitabilitate, calibrul companiilor din cele doua categorii fiind similar din punctul de vedere al cifrei de afaceri, respectiv 250 KRON. Numar firme Pierdere Profit Jumatate din microintrepriderile care inregistrau pierderi la sfarsitul anului 2011 au avut o crestere a pierderii intre 0-25% fata de anul anterior, in timp ce trei sferturi din microintreprinderile care inregistrau profit la sfarsitul anului 2011 au avut o crestere a profitului net intre 0-25% fata de anul anterior. O treime din microintreprinderile care inregistrau pierderi la sfarsitul anului 2011 au avut o crestere a pierderii de peste 50% fata de anul anterior, in timp ce doar 12% din microintreprinderile care inregistrau profit la sfarsitul anului 2011 au avut o crestere a profitului net de peste 50% fata de anul anterior. Zero/ Fara activitate Total Pierdere 32,78% 12,13% 9,38% 54,29% Profit 9,63% 23,92% 1,09% 34,64% Zero / Fara activitate 0,85% 0,34% 9,88% 11,07% Total 43,25% 36,40% 20,35% 100,00% / 10

11 Indice pierdere 2011/ % Indice Profit 2011/ % 52% 14% 15% 18% 73% 1. Peste -100% % ~ - 100% % ~ -50% 4. 0 ~ -25% Analiza firmelor dupa criteriul dimensiunii arata ca intreprinderile mici si mijlocii au consemnat un risc de credit in crestere (rata creditelor neperformante la IMM a fost de 23,2% in Iulie 2012, fata de 15,1% in Decembrie 2010, in timp ce in cazul corporatiilor rata creditelor neperformante a fost de 4,3% in Iulie2012. Majorarea riscului in cazul IMM s-a produs pe fondul: unei rate subunitare de acoperire a cheltuielilor cu dobanzile din profituri (0,8 in Decembrie 20114); 5. 0 ~ 25% 6. 25% ~ 50% 7. 50% ~ 100% 8. Peste 100% Sursa: BNR, date prelucrate Coface fluxurilor de numerar generate din activitatea de baza in scadere cu 7,3% (Decembrie 2011 fata de Decembrie 2010); diminuarii marjei profitului brut. Din soldul creditelor acordate companiilor de catre sistemul bancar, aproximativ 70% este directionat catre sectorul IMM. Mai mult decat atat, sectorul IMM genereaza peste 90% din creditele neperformante acordate companiilor 140 Credite neperformante in functie de dimensiunea firmei debitoare 25.00% % 15.00% % 5.00% 0 4 Conform 2009Q4 MF si BNR 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1 2012Q2 2012Q3 0.00% Total credit corporatii [MLD RON] Total credit IMM [MLD RON] / 11 Rata creditelor neperformante IMM % Rata creditelor neperformante corporatii %

12 de catre sectorul bancilor. 6. Microintreprinderi management defectuos al riscului de credit comercial Pentru a aprecia masura in care microintreprinderile au gestionat corespunzator riscul de credit comercial in perioada post-criza, am analizat in aceasta sectiune variatia creantelor ca urmare a modificarii cifrei de afaceri, avand in vedere in acelasi timp si evolutia duratei medii de incasare a creantelor pentru microintreprinderi si pentru toate firmele active la nivel national. In aceasta analiza au fost eliminate companiile care au inregistrat modificari (dinamica cifrei de afaceri/ creante) in afara bandei de variatie (-500%; +500%), care sunt datorate in special efectului de baza. Au fost considerate doar microintrerinderile care au desfasurat activitate (cifra de afaceri mai mare decat zero) iar elasticitatile 5 au fost calculate aferent perioadei , pe baza declaratiilor financiare depuse la Ministerul Finantelor. Rezultatele obtinute au fost centralizate in cele patru cadrane (v. Tabelul de la pag. 18): microintreprinderile din cadranul I si IV au inregistrat o elasticitate negativa a creantelor fata de modificarea cifrei de afaceri (cele doua variabile au evoluat in sensuri opuse) microintreprinderile din cadranul II si III au inregistrat o elasticitate pozitiva a creantelor fata de modificarea cifrei de afaceri (cele doua variabile au evoluat in acelasi sens) Se disting astfel 4 categorii de microintreprinderi din perspectiva modului in care au gestionat managementul riscului de credit in perioada : Microintreprinderile din cadranul I reprezinta companiile cu cel mai scazut nivel 5 Cu cat s-au modificat creantele (crestere procentuala) ca urmare a modificarii cifrei de afaceri cu 1 punct procentual de risc, datorita unui management bun al riscului de credit comercial. Pe fondul cresterii cifrei de afaceri aceste companii au reusit performanta de a-si reduce creantele, inregistrand o elasticitate de -1,2 (la cresterea cifrei de afaceri cu 1% creantele au scazut cu 1,2%). Multumita acestui lucru durata medie de incasare a creantelor in anul 2011 pentru aceste firme a fost de 52 de zile, nivel comparabil cu cel al intreprinderilor mari si foarte mari! Mai mult decat atat, acest companii isi pot acoperi datoriile prin cifra de afaceri in proportie de 150%, si inregistreaza un profit mediu de 5,62%. Microintreprinderile din cadranul II reprezinta companiile cu un nivel de risc mediu, datorita unui management satisfacator al riscului de credit comercial. Pe fondul scaderii cifrei de afaceri, aceste companii au reusit performanta de a-si reduce mai rapid creantele, inregistrand o elasticitate de 1,3 (la scaderea cifrei de afaceri cu 1% creantele au scazut cu 1,3%). Multumita acestui lucru durata medie de incasare a acestor firme este de 94 de zile, nivel cu mult inferior comparativ cu cel inregistrat de catre sectorul microintreprinderilor la nivel national, respectiv 172 de zile! Mai mult decat atat, aceste companii isi pot acoperi datoriile prin cifra de afaceri in proportie de 119%, si inregistreaza un profit mediu de 1,35%. Microintreprinderile din cadranul III reprezinta companiile cu un nivel de risc mediu spre mare, datorita unui management precar al riscului de credit comercial. Pe fondul cresterii cifrei de afaceri, aceste companii au inregistrat o crestere mai rapida a creantelor, elasticitatea fiind de 1,65 (la cresterea cifrei de afaceri cu 1% creantele au crescut cu 1,65%). Din cauza acestui lucru, durata medie de incasare a acestor / 12

13 firme este de 118 de zile, nivel superior comparabil cu cel inregistrat de firmele din primele doua cadrane! Mai mult decat atat, acest companii nu isi pot acoperi datoriile prin cifra de afaceri decat in proportie de 64%, inregistrand un nivel ridicat de indatorare de aproape 100%. Astfel, nu este surprinzator ca aceste companii inregistreaza pe medie o pierdere neta de - 5,2%, desi cifra de afacere este in crestere. Microintreprinderile din cadranul IV reprezinta companiile cu un nivel de risc mare, datorita unui management defectuos al riscului de credit comercial. Pe fondul scaderii cifrei de afaceri aceste companii au reusit contraperformanta de a inregistra creante in crestere, elasticitatea fiind de -1,8 (la scaderea cifrei de afaceri cu 1% creantele au crescut cu 1,8%). Din cauza acestui lucru, durata medie de incasare a acestor firme este de 153 de zile! Mai mult decat atat, acest companii nu isi pot acoperi datoriile prin cifra de afaceri decat in proportie de 56%, inregistrand o supraindatorare de peste 100% si capitaluri negative. Nivelul mediu al pierderii este de aproximativ -12%, iar probabilitatea ca aceste companii sa intre in insolventa in anul 2013 este foarte ridicata. Astfel, avand in vedere ponderile numerice ale firmelor din cele patru cadrane, putem concluziona ca doar 2 din 10 microintreprinderi prezinta un risc de insolventa scazut, 3,5 avand un risc mediu, iar diferenta de 4,5 inregistrand un risc mare spre foarte mare. Vom observa ca un set de concluzii similare se vor obtine prin analiza esantionului microintreprinderilor analizate individual de catre Coface Romania in perioda in vederea stabilirii limitei de credit (sectiunea 8 Microintreprinderile sub lupa Coface concluzii in urma analizei individuale a peste de microintreprinderi ). Scadere cifra de afaceri Crestere cifra de afaceri Scadere creante Cadran II Risc mediu 35% din total microintreprinderi analizate Cifra de afaceri medie de 200 KRON Elasticitate medie 1,3 Durata medie de incasare a creantelor 94 de zile Grad acoperire datorii prin cifra de afaceri de 119% Rata profit net +1,35% Nivel indatorare +88% Cadran I Risc mic 21% din total microintreprinderi analizate Cifra de afaceri medie de 378 KRON Elasticitate medie -1,20 Durata medie de incasare a creantelor 52 de zile Grad acoperire datorii prin cifra de afaceri de 150% Rata profit net +5,62% Nivelul indatorare +80% Crestere creante Cadran IV Risc mare 20% din total microintreprinderi analizate Cifra de afaceri medie de 253 KRON Elasticitate medie -1,8 Durata medie de incasare a creantelor 153 de zile Grad acoperire datorii prin cifra de afaceri 56% Rata profit net -11,90% Nivel indatorare 103% Cadran III Risc mediu spre mare 24% din total microintreprinderi analizate Cifra de afaceri medie de 589 KRON Elasticitate medie 1,65 Durata medie de incasare a creantelor 118 de zile Grad acoperire datorii prin cifra de afaceri de 64% Rata profit net -5,2% Nivel indatorare +96% / 13

14 Riscul de credit comercial cea de-a doua vulnerabilitate generata de companii asupra stabilitatii financiare, s-a deteriorat pe parcursul anului 2012, conform cifrelor preliminare publicate de CIP 6, MFP si INS. Disciplina la plata a fost influentata negativ de continuarea constrangerilor de lichiditate pentru companii, ca urmare a inaspririi conditiilor de creditare oferite de banci si a mentinerii la un nivel ridicat a perioadei de incasare a creantelor comerciale de catre firme. Cea mai mare dificultate in identificarea de resurse financiare pentru onorarea obligatiilor scadente a fost inregistrata de catre companiile mici. Astfel, durata medie de incasare a creantelor de catre microintreprinderi a crescut la 172 de zile, in timp ce pentru intreprinderile mici, nivelul inregistrat este de 100 de zile. Mai mult decat atat, microintreprinderile activeaza intr-un mediu de afaceri in care disciplina de plata s-a deteriorat la nivel general. Astfel, conform datelor publicate de CIP, sumele refuzate la plata cu instrumente de debit in anul 2012 au fost in valoare totala de 8,63 MLD RON, in crestere cu 36% fata de anul anterior. Cresterea sumelor refuzate la plata a crescut semnificativ in a doua jumatate a anului 2012, in conditiile in care avansul incidentelor de plata din perioada Ianuarie-Iunie 2012 fata de aceeasi perioada a anului anterior era de 21,27%. In conditiile in care numarul incidentelor de plata inregistrat in anul 2012 a scazut cu 21% fata de aceeasi perioada a anului anterior, valoarea medie a incidentelor de plata a crescut in perioada analizata cu 70%. Astfel, media incidentelor de plata inregistrate in anul 2012 a fost de 46,4 KRON, comparativ cu nivelul inregistrat in anul anterior, respectiv 27,2 KRON DSO la nivel de economie, in functie de dimensiunea firmei debitoare In linie cu extinderea perioadei de incasare a creantelor din economie, trendul poate sa indice o deteriorare a comportamentului de plata privind onorarea instrumentelor de debit, ceea ce ar putea determina companiile sa solicite plata partiala sau integrala in avans pentru a se acoperi impotriva riscului de credit comercial Jan/05 Jan/06 Jan/07 Jan/08 Jan/09 Jan/10 Jan/11 Microintreprinderi Intreprinderi mijlocii Intreprinderi mici Corporatii Sursa: BNR, Date prelucrate Coface 6 Centrala Incidentelor de Plati / 14

15 Numar incidente de plata si sume refuzate (mil RON) 1,200,000 60,000 1,000,000 50, ,000 40, ,000 30, ,000 20, ,000 10, Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Sume refuzate la plata RON - Bilete la ordin Sume refuzate la plata RON- Cecuri Numar refuzuri plata Sursa: BNR, CIP, Date prelucrate Coface 70 Valoare medie CIP (mii RON) Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Sursa: BNR, CIP, Date prelucrate Coface / 15

16 7. Microintreprinderi cadrul fiscal Potrivit modificarilor Codului Fiscal aplicabile incepand cu 1 Februarie 2013, exista o serie de modificari importante in ceea ce priveste incadrarea intreprinderilor in categoria de microintreprindere (din punctul de vedere al Codului Fiscal), precum si a taxelor pe care acestea trebuie sa le plateasca. Astfel: limita veniturilor pentru care se intra in segmentul microintreprinderilor va fi de euro, in loc de euro; se elimina conditia de a avea intre 1 si 9 salariati; firmele astfel incadrate nu mai pot alege intre impozit pe profit sau pe venit, fiind obligate sa plateasca impozit de 3% pe veniturile realizate de la 1 Februarie Conform estimarilor si calculelor proprii realizate de Coface, aprox. jumatate din companiile vizate de schimbarile legislative recente au fost pe pierdere in anul 2011, un sfert nu au inregistrat nicio activitate, iar restul au inregistrat profit. Astfel, modificarea conditiilor de aplicare a sistemului de taxare asupra venitului microintreprinderilor va determina o triplare a bazei contribuabililor platitori si o crestere similara a gradului de povara fiscala resimtit de catre microintreprinderi. Astfel, este posibil ca recentele modificari fiscale, coroborate cu situatia financiara deja precara a microintreprinderilor, sa determine o crestere a riscului de insolventa in anul 2013 pentru acest segment de companii. 8. Microintreprinderi inderi insolvente in crestere Analizand dinamica insolventelor la nivelul intregii economii in comparatie cu dinamica insolventelor in randul microintreprinderilor, precum si cativa indicatori financiari pentru acestea din urma, se observa urmatoarele: Avansul insolventelor in randul microintreprinderilor a fost mai rapid decat cel inregistrat la nivelul intregii economii. Astfel, nr. microintreprinderilor intrate in insolventa in ultimii doi ani a inregistrat un avans mediu anual de 14,5%, in timp ce avansul inregistrat la nivelul intregii economii, in aceeasi perioada analizata, nu a depasit 10%. Pe fondul acestei dinamici, ponderea numerica a microintreprinderilor in total insolvente a crescut de la 78%, nivel inregistrat in 2010, la 85%, in Din cauza gradului mai ridicat de vulnerabilitate, microintreprinderile intra in insolventa mai rapid cu 3 ani decat media inregistrata la nivel national de catre toate firmele insolvente. Mai mult decat atat, durata medie de activitate a unei microintrepinderi insolvente a scazut de la 9 ani, nivel inregistrat in anul 2010, la 7 ani, nivel inregistrat in anul Degradarea indicatorilor financiari pentru microintreprinderile intrate in insolventa in ultimii 3 ani astfel, acestea prezinta un grad de capitalizare negativ, o crestere a supraindatorarii si adancire a pierderilor. Spre deosebire de situatia microintreprinderilor, insolventele inregistrate la nivel national pe parcursul anului 2012 sunt aferente unor firme cu un grad mai ridicat de senzitivitate, care au cunoscut socuri externe si interne mai putin semnificative comparativ cu cele din anii anteriori. Apreciem astfel ca situatia financiara a microintreprinderilor intrate in insolventa pe parcursul anului 2012 este intr-o continua degradare (pe fondul indicatorilor financiari mai slabi), in timp ce restul companiilor prezinta un grad de senzitivitate mai ridicat in urma efectelor crizei financiare din ultimii 3 ani (pe fondul cresterii insolventelor inrandul acestora, desi indicatorii financiari arata mai bine). / 16

17 Indicator Total companii Microintreprinderi Anul deschiderii insolventei Total insolvente* Microintreprinderi % in total insolvente 85,00% 82,00% 77,91% Crestere anuala insolvente 10,08% 9,41% 14,10% 15,15% Durata medie de activitate a firmelor insolvente** 10 ani 10 ani 10 ani 7 ani 8 ani 9 ani Firme insolvente cu durata de activitate <3 ani (%total insolvente) * Date preliminare BPI ** Numarul de ani de la anul infiintarii pana la anul intrarii in insolventa Indicatori pentru microintreprinderile insolvente 11,77% 12,47% 13,01% 13,25% 14,15% 13,14% An insolventa 2012 An insolventa 2011 An insolventa 2010 Cifra afaceri medie (K RON) Grad capitalizare -34,87% -29,61% -14,07% Grad Indatorare 132,71% 127,87% 111,91% Rata profitului/ pierderii Nete -28,49% -26,07% -24,39% DSO Indicatori pentru total insolvente la nivel national An insolventa 2012 An insolventa 2011 An insolventa 2010 Grad de capitalizare 36% -14% -2% Grad Indatorare 57,00% 112,00% 97,00% Rata profitului/pierderii nete -14,00% -18,00% -17,00% DSO De remarcat ca anul 2012 a fost primul an dupa 2008 care a inregistrat, pe tot parcursul anului, o crestere anuala mai rapida a insolventelor decat cea a firmelor noi inmatriculate. Astfel, conform cifrelor publicate de ONRC, pe parcursul anului 2012 au fost inmatriculate de noi companii (exceptand PFA si II), reprezentand o crestere de 2,70% in comparatie cu anul anterior, cand numarul firmelor nou inmatriculate a fost de In comparatie, conform datelor preliminare publicate de BPI, numarul insolventelor nou deschise pe parcursul anului 2012 a crescut cu aproximativ 10% fata de anul anterior. Insolvente vs. Inmatriculari 120, ,000 80,000 60,000 40,000 20,000 0 Total inmatriculari (fara Total insolvente PFA si II) Sursa: ONRC, BPI, Date prelucrate Coface / 17

1_2011 2_2011 3_2011 4_2011 5_2011 6_2011 7_2011 8_2011 9_2011 10_2011")

18 30% 25% 20% 15% 10% 5% 0% -5% -10% -15% -20% Insolvente vs. Inmatriculari de firme noi (suma mobila 12M, crestere anuala) 1_2011 2_2011 3_2011 4_2011 5_2011 6_2011 7_2011 8_2011 9_ _ _ _2011 1_2012 2_2012 3_2012 4_2012 5_2012 6_2012 7_2012 8_2012 9_ _ _ _2012 Inmatriculari (fara PFA si II) Sursa: ONRC, BPI, Date prelucrate Coface Insolvente Analizand distributia teritoriala a microintreprinderilor care au intrat in insolventa pe parcursul anului 2012 in paralel cu inmatricularile de noi firme (exceptand PFA si II) in anul 2012, se observa urmatoarele: Corelatia negativa intre numarul de insolvente la de firme active si numarul de inmatriculari raportat la numarul de insolvente, pe fondul avansului timid al inmatricularilor de noi afaceri in anul 2012; Municipiul Bucuresti inregistreaza cel mai scazut numar al microintreprinderilor insolvente raportat la de firme active; Brasov este singurul judet unde numarul firmelor nou inmatriculate in anul 2012 nu depaseste numarul insolventelor deshise in acelasi an, raportul fiind de 0,6. / 18

19 9. Microintreprinderile sub lupa Coface concluzii in urma analizei individuale a peste de microintreprinderi Coface a dezvoltat un model de rating score) pentru tarile din Europa Central Estica, cu variabile calibrate pe specificul macroeconomic si in functie de disponibilitatea datelor din fiecare score pe scurt: Indica probabilitatea de intrare in incapacitate de plata a companiei analizate pentru urmatoarele 12 luni Toate variabilele relevante sunt combinate intr-un singur indicator de risc care este afisat pe o scala de la 0 (insolventa deschisa) 10 (risc de insolventa minim), fiecare clasa fiind corelata cu o probablitate de insolventa specifica Utilizeaza modele econometrice calibrate diferit pentru fiecare tara in parte Combina variabile privind informatiile financiare cu cele referitoare la comportamentul de plata Diferentiaza IMM-urile de intreprinderile mari si foarte mari Calcularea probabilitatii ca firma subiect analizata sa intre in incapacitate de plata pentru urmatoarele 12 luni implica folosirea a 218 de variabile soft (referitoare la comportamentul de plata si descrierea companiei) si 299 de variabile financiare. Rezultatele obtinute prin cele doua categorii de variabile sunt ulterior consolidate pentru a genera un singur indicativ de risc. Exemple dintre variabilele folosite: Caliative (Soft): data inregistrarii firmei, forma de organizare, locatia, dezvoltarea, activitatea desfasurata (apartenenta la sector pentru evaluarea riscului sistemic), informatii despre actionari si relationarile cu alte firme, informatii despre comportamentul de plata, existenta unor cazuri in colectare (acces si interconectare la/cu baza de date a departamentului de colectare din cadrul firmei, care ne ofera informatii despre comportamentul de plata al firmelor investigate) etc. Financiare (Financial): se calculeaza in baza datelor financiare disponibile (atat dinamica indicatorilor din bilant, valorile absolute, cat si indicii calculati), spre exemplu: dinamica cifrei de afaceri, activelor fixe, capitalurilor proprii si componentelor acestora, indicatorii de lichiditate, solvabilitate, profitabilitate sau de activitate. Scorul final (@rating-ul companiei) este obtinut ca o combinatie liniara a celor doua scoruri, cel financiar avand o pondere de 0,7, iar cel calitativ de 0,3. Coface beneficiaza de asemenea de informatiile obtinute de catre Departamentul de asigurari comerciale din cadrul Coface, care pune la dispozitia analistilor nostri informatii aditionale (de cele mai multe ori confidentiale care nu pot aparea in raport) despre firmele investigate (NIGA Non Investment Grade Agravated) Pentru companiile aflate in aceasta clasa de risc (NIGA) nu este recomandata investitia, asigurarea comerciala sau acordarea de credit comercial. Din acest motiv valoarea maxima a expunerii recomandante pe aceste firme va fi intotdeauna zero. In general, companiile aflate in aceasta clasa de risc (NIGA) au o evolutie descrescatoare (abrupta) mai multi ani la rand, comportament de plata riscant (incidente de plata foarte recente, se afla in interdictie bancara, au debite restante inregistrate in baza noastra de date), capitaluri proprii negative sau foarte mici (< 5% total active), lichiditate foarte scazuta, sunt foarte mici sau exista informatii negative pe linie de asigurari comerciale (informatii confidentiale care nu pot fi furnizate in rapoartele de credit). / 19

20 (NIG Non Investment Grade) Pentru companiile incadrate in aceasta clasa de risc nu este recomandata investitia, dar pot fi subiect al unei asigurari comerciale sau al unui credit comercial (cu precautie). Distributie microintreprinderi analizate de Coface in 2012 pe clase de risc NIG, , 52% Companiile cu 4 si 5 au atat aspecte negative cat si pozitive: trend descrescator, dar structura financiara buna; datorii la buget, incidente vechi, cazuri de colectare recente inchise pozitiv (firma a achitat debitul), capitaluri negative, dar evolutie pe partea de Cont de Profit si Pierdere buna (IG Investment Grade) NIGA, 53 30, 23% IG, 5895, 25% Pentru companiile incadrate in aceasta clasa riscul este considerat a fi scazut. Intotdeauna va exista o expunere comerciala recomandata pentru scoring-urile din aceasta clasa de risc. Coface Romania CMS a analizat la nivel individual pe parcursul anului 2012, la solicitarea partenerilor de afaceri sau pentru monitorizarea expunerilor directe in cadrul diviziei de asigurari, un numar de de microintreprinderi, cu o cifra de afaceri total de 12,3 mld EUR, reprezentand 50% din cifra de afaceri a tuturor microintreprinderilor active la nivel national. Analizand distributia acestor firme pe clase de risc, se observa ca doar 25% din microintreprinderi prezinta un risc de insolventa scazut, rezultat similar cu cel obtinut la sfarsitul sectiunii 6 privind managementul riscului de credit in cazul microintreprinderilor (conform acelei analize, 21% din toate microintreprinderile la nivel national prezinta un risc mic de insolventa, respectiv firmele incadrate in cadranul I). Din cele de microintreprinderi analizate individual de Coface pe parcursul anului 2012, un numar de de firme au fost analizate si in anul 2011, acestea reprezentand aproximativ 20% din cifra de afaceri a tuturor microintreprinderilor active la nivel national. Analizand modul in care aceste firme au migrat dintr-o clasa de risc in alta pe parcursul celor doi ani observam urmatoarele: Un numar de de microintreprinderi au fost incadrate in aceeasi clasa de risc, acestea reprezentand aproximativ 47% din esantionul analizat; Un numar de de microintreprinderi au fost incadrate intr-o clasa de risc de insolventa mai mare, acestea reprezentand aproximativ 30% din esantionul analizat; Un numar de de microintreprinderi au fost incadrate intr-o clasa de risc de insolventa mai mic, acestea reprezentand aproximativ 23% din esantionul analizat. / 20

21 Numar firme Cifra de afaceri medie MIL RON Total firme analizate in 2011 si ,20 si care reprezinta 20%din suma cifrei de afaceri a tuturor microintreprinderilor active din identic ,81 Downgrade 1 clasa ,73 Downgrade 2 clase 674 2,57 Downgrade peste 2 clase 329 2,74 Upgrade 1 clasa ,84 Upgrade 2 clase 658 3,01 Upgrade peste 2 clase 185 3,64 3,000 2,500 2,000 1,500 1, Microintreprinderi '@rating 2012 '@rating 2011 Un numar de de microintreprinderi evaluate individual in anul 2011 au fost incadrate in clasa de risc 6, care indica un risc mic de insolventa. Aproximativ 30% din aceste companii au fost retrogradate pe parcursul anului 2012 in clasele 4 sau 5, categorie care indica un risc semnificativ de insolventa pentru urmatoarele 12 luni. Astfel, in urma analizelor prezentate in aceasta sectiune in special, si in restul sectiunilor in general, segmentul microintreprinderilor comporta un risc de insolventa in crestere. / 21

22 Nota Aceasta prezentare contine exclusiv proprietatea intelectuala a autorului de la data prezentului document si in conformitate cu informatiile disponibile la aceasta data. Documentul a fost elaborat din diverse surse considerate a fi serioase si de incredere. Cu toate acestea, autorul nu garanteaza in niciun fel ca informatiile continute in acest material sunt adevarate, corecte si complete. Prezentarea si analiza datelor sunt oferite cu buna credinta si doar in scop informativ. Ca o completare la acest material, alte informatii vor fi colectate in alt mod de catre cititor. Autorul nu isi asuma nicio raspundere pentru pierderile rezultate din utilizarea sau fundamentarea datelor folosite in prezentare. Cititorul nu este autorizat sa extraga sau sa reproduca acest material si analiza implicit continuta pentru uz personal si intern, decat cu conditia ca acesta sa mentioneze, in mod clar, autorul. De asemenea, pentru a face orice declaratie publica sau pentru orice alt scop comercial, este nevoie de acordul scris al autorului. / 22

23 Pentru mai multe informatii: T. +40/21/

Studiu: IMM-uri din România

Partenerul tău de Business Information & Credit Risk Management Studiu: IMM-uri din România STUDIU DE BUSINESS OCTOMBRIE 2015 STUDIU: IMM-uri DIN ROMÂNIA Studiul privind afacerile din sectorul Întreprinderilor

Partenerul tău de Business Information & Credit Risk Management Studiu: IMM-uri din România STUDIU DE BUSINESS OCTOMBRIE 2015 STUDIU: IMM-uri DIN ROMÂNIA Studiul privind afacerile din sectorul Întreprinderilor

/ 02 Situatia financiara a companiilor din sector / 09 / 10 CUPRINS. Modelul Altman Z-Score. Companiile din sector sub lupa Coface

CUPRINS / 02 Situatia financiara a companiilor din sector / 09 Modelul Altman Z-Score / 10 Companiile din sector sub lupa Coface Aceasta prezentare contine exclusiv proprietatea intelectuala a autorului

CUPRINS / 02 Situatia financiara a companiilor din sector / 09 Modelul Altman Z-Score / 10 Companiile din sector sub lupa Coface Aceasta prezentare contine exclusiv proprietatea intelectuala a autorului

panorama / 18 Firmele mari sub lupa Coface / 23 / 24 / 28

Publicatiile economice Coface panorama Studiu privind situatia insolventelor din Romania pentru anul 2013 CUPRINS / 02 Sumar / 18 Firmele mari sub lupa Coface / 05 Distributia sectoriala si temporala a

Publicatiile economice Coface panorama Studiu privind situatia insolventelor din Romania pentru anul 2013 CUPRINS / 02 Sumar / 18 Firmele mari sub lupa Coface / 05 Distributia sectoriala si temporala a

panorama ANALIZA SECTORULUI DE TRANSPORTURI RUTIERE DE MARFURI / 02 Situatia financiara a companiilor din sector / 14 / 16 CUPRINS

Publicatiile Economice Coface panorama ANALIZA SECTORULUI DE TRANSPORTURI RUTIERE DE MARFURI - 2014 CUPRINS / 02 Situatia financiara a companiilor din sector / 14 Modelul Altman Z-Score / 16 Companiile

Publicatiile Economice Coface panorama ANALIZA SECTORULUI DE TRANSPORTURI RUTIERE DE MARFURI - 2014 CUPRINS / 02 Situatia financiara a companiilor din sector / 14 Modelul Altman Z-Score / 16 Companiile

Aspecte controversate în Procedura Insolvenţei şi posibile soluţii

www.pwc.com/ro Aspecte controversate în Procedura Insolvenţei şi posibile soluţii 1 Perioada de observaţie - Vânzarea de stocuri aduse în garanţie, în cursul normal al activității - Tratamentul leasingului

www.pwc.com/ro Aspecte controversate în Procedura Insolvenţei şi posibile soluţii 1 Perioada de observaţie - Vânzarea de stocuri aduse în garanţie, în cursul normal al activității - Tratamentul leasingului

Tema seminarului: Analiza evolutiei si structurii patrimoniului

Tema seminarului: Analiza evolutiei si structurii patrimoniului Analiza situaţiei patrimoniale începe, de regulă, cu analiza evoluţiei activelor în timp. Aprecierea activelor însă se efectuează în raport

Tema seminarului: Analiza evolutiei si structurii patrimoniului Analiza situaţiei patrimoniale începe, de regulă, cu analiza evoluţiei activelor în timp. Aprecierea activelor însă se efectuează în raport

Evoluția pieței de capital din România. 09 iunie 2018

Evoluția pieței de capital din România 09 iunie 2018 Realizări recente Realizări recente IPO-uri realizate în 2017 și 2018 IPO în valoare de EUR 312.2 mn IPO pe Piața Principală, derulat în perioada 24

Evoluția pieței de capital din România 09 iunie 2018 Realizări recente Realizări recente IPO-uri realizate în 2017 și 2018 IPO în valoare de EUR 312.2 mn IPO pe Piața Principală, derulat în perioada 24

earning every day-ahead your trust stepping forward to the future opcom operatorul pie?ei de energie electricã și de gaze naturale din România Opcom

earning every day-ahead your trust stepping forward to the future opcom operatorul pie?ei de energie electricã și de gaze naturale din România Opcom RAPORT DE PIA?Ã LUNAR MARTIE 218 Piaţa pentru Ziua Următoare

earning every day-ahead your trust stepping forward to the future opcom operatorul pie?ei de energie electricã și de gaze naturale din România Opcom RAPORT DE PIA?Ã LUNAR MARTIE 218 Piaţa pentru Ziua Următoare

Raport Financiar Preliminar

DIGI COMMUNICATIONS NV Preliminary Financial Report as at 31 December 2017 Raport Financiar Preliminar Pentru anul incheiat la 31 Decembrie 2017 RAPORT PRELIMINAR 2017 pag. 0 Sumar INTRODUCERE... 2 CONTUL

DIGI COMMUNICATIONS NV Preliminary Financial Report as at 31 December 2017 Raport Financiar Preliminar Pentru anul incheiat la 31 Decembrie 2017 RAPORT PRELIMINAR 2017 pag. 0 Sumar INTRODUCERE... 2 CONTUL

Auditul financiar la IMM-uri: de la limitare la oportunitate

Auditul financiar la IMM-uri: de la limitare la oportunitate 3 noiembrie 2017 Clemente Kiss KPMG in Romania Agenda Ce este un audit la un IMM? Comparatie: audit/revizuire/compilare Diferente: audit/revizuire/compilare

Auditul financiar la IMM-uri: de la limitare la oportunitate 3 noiembrie 2017 Clemente Kiss KPMG in Romania Agenda Ce este un audit la un IMM? Comparatie: audit/revizuire/compilare Diferente: audit/revizuire/compilare

Mecanismul de decontare a cererilor de plata

Mecanismul de decontare a cererilor de plata Autoritatea de Management pentru Programul Operaţional Sectorial Creşterea Competitivităţii Economice (POS CCE) Ministerul Fondurilor Europene - Iunie - iulie

Mecanismul de decontare a cererilor de plata Autoritatea de Management pentru Programul Operaţional Sectorial Creşterea Competitivităţii Economice (POS CCE) Ministerul Fondurilor Europene - Iunie - iulie

Preţul mediu de închidere a pieţei [RON/MWh] Cota pieţei [%]

![Preţul mediu de închidere a pieţei [RON/MWh] Cota pieţei [%]](/thumbs/74/70592442.jpg "Preţul mediu de închidere a pieţei [RON/MWh] Cota pieţei [%]") Piaţa pentru Ziua Următoare - mai 217 Participanţi înregistraţi la PZU: 356 Număr de participanţi activi [participanţi/lună]: 264 Număr mediu de participanţi activi [participanţi/zi]: 247 Preţ mediu [lei/mwh]:

Piaţa pentru Ziua Următoare - mai 217 Participanţi înregistraţi la PZU: 356 Număr de participanţi activi [participanţi/lună]: 264 Număr mediu de participanţi activi [participanţi/zi]: 247 Preţ mediu [lei/mwh]:

Reflexia şi refracţia luminii. Aplicaţii. Valerica Baban

Reflexia şi refracţia luminii. Aplicaţii. Sumar 1. Indicele de refracţie al unui mediu 2. Reflexia şi refracţia luminii. Legi. 3. Reflexia totală 4. Oglinda plană 5. Reflexia şi refracţia luminii în natură

Reflexia şi refracţia luminii. Aplicaţii. Sumar 1. Indicele de refracţie al unui mediu 2. Reflexia şi refracţia luminii. Legi. 3. Reflexia totală 4. Oglinda plană 5. Reflexia şi refracţia luminii în natură

Titlul lucrării propuse pentru participarea la concursul pe tema securității informatice

Titlul lucrării propuse pentru participarea la concursul pe tema securității informatice "Îmbunătăţirea proceselor şi activităţilor educaţionale în cadrul programelor de licenţă şi masterat în domeniul

Titlul lucrării propuse pentru participarea la concursul pe tema securității informatice "Îmbunătăţirea proceselor şi activităţilor educaţionale în cadrul programelor de licenţă şi masterat în domeniul

GHID DE TERMENI MEDIA

GHID DE TERMENI MEDIA Definitii si explicatii 1. Target Group si Universe Target Group - grupul demografic care a fost identificat ca fiind grupul cheie de consumatori ai unui brand. Toate activitatile

GHID DE TERMENI MEDIA Definitii si explicatii 1. Target Group si Universe Target Group - grupul demografic care a fost identificat ca fiind grupul cheie de consumatori ai unui brand. Toate activitatile

Subiecte Clasa a VI-a

(40 de intrebari) Puteti folosi spatiile goale ca ciorna. Nu este de ajuns sa alegeti raspunsul corect pe brosura de subiecte, ele trebuie completate pe foaia de raspuns in dreptul numarului intrebarii

(40 de intrebari) Puteti folosi spatiile goale ca ciorna. Nu este de ajuns sa alegeti raspunsul corect pe brosura de subiecte, ele trebuie completate pe foaia de raspuns in dreptul numarului intrebarii

STUDIU CITR GROUP PRIVIND EVOLUȚIA COMPANIILOR DE IMPACT DIN ROMÂNIA

UN PROIECT CITR GROUP COORDONAT DE: ANCA MANIȚIU, CEO CIT RESTRUCTURING RUDOLF VIZENTAL, CEO CIT RESOURCES GABRIEL PALAGHIAN, SENIOR INVESTMENT ANALYST STUDIU CITR GROUP PRIVIND EVOLUȚIA COMPANIILOR DE

UN PROIECT CITR GROUP COORDONAT DE: ANCA MANIȚIU, CEO CIT RESTRUCTURING RUDOLF VIZENTAL, CEO CIT RESOURCES GABRIEL PALAGHIAN, SENIOR INVESTMENT ANALYST STUDIU CITR GROUP PRIVIND EVOLUȚIA COMPANIILOR DE

Sistemul bancar din România pilon al stabilităţii financiare

Sistemul bancar din România pilon al stabilităţii financiare Prof. Univ. Dr. Nicolae Dănilă Constanţa, 6 septembrie 2011 1 Sumar Definiţie Sistemul financiar Sectorul companiilor Sectorul populaţiei Infrastructura

Sistemul bancar din România pilon al stabilităţii financiare Prof. Univ. Dr. Nicolae Dănilă Constanţa, 6 septembrie 2011 1 Sumar Definiţie Sistemul financiar Sectorul companiilor Sectorul populaţiei Infrastructura

Tendințe 2015: Privire de ansamblu. Analiză micro și macro economică

Tendințe 2015: Privire de ansamblu Analiză micro și macro economică Decembrie 2014 Cuprins 1. Cauze micro, efecte macro 1.1. O economie IMM 2. Diagnostic macroeconomic: predomină zona gri 3. Clasificarea

Tendințe 2015: Privire de ansamblu Analiză micro și macro economică Decembrie 2014 Cuprins 1. Cauze micro, efecte macro 1.1. O economie IMM 2. Diagnostic macroeconomic: predomină zona gri 3. Clasificarea

Metrici LPR interfatare cu Barix Barionet 50 -

Metrici LPR interfatare cu Barix Barionet 50 - Barionet 50 este un lan controller produs de Barix, care poate fi folosit in combinatie cu Metrici LPR, pentru a deschide bariera atunci cand un numar de

Metrici LPR interfatare cu Barix Barionet 50 - Barionet 50 este un lan controller produs de Barix, care poate fi folosit in combinatie cu Metrici LPR, pentru a deschide bariera atunci cand un numar de

NOTA: se vor mentiona toate bunurile aflate in proprietate, indiferent daca ele se afla sau nu pe teritoriul Romaniei la momentul declararii.

2. Bunuri sub forma de metale pretioase, bijuterii, obiecte de arta si de cult, colectii de arta si numismatica, obiecte care fac parte din patrimoniul cultural national sau universal sau altele asemenea,

2. Bunuri sub forma de metale pretioase, bijuterii, obiecte de arta si de cult, colectii de arta si numismatica, obiecte care fac parte din patrimoniul cultural national sau universal sau altele asemenea,

Versionare - GIT ALIN ZAMFIROIU

Versionare - GIT ALIN ZAMFIROIU Controlul versiunilor - necesitate Caracterul colaborativ al proiectelor; Backup pentru codul scris Istoricul modificarilor Terminologie și concepte VCS Version Control

Versionare - GIT ALIN ZAMFIROIU Controlul versiunilor - necesitate Caracterul colaborativ al proiectelor; Backup pentru codul scris Istoricul modificarilor Terminologie și concepte VCS Version Control

Structura și Organizarea Calculatoarelor. Titular: BĂRBULESCU Lucian-Florentin

Structura și Organizarea Calculatoarelor Titular: BĂRBULESCU Lucian-Florentin Chapter 3 ADUNAREA ȘI SCĂDEREA NUMERELOR BINARE CU SEMN CONȚINUT Adunarea FXP în cod direct Sumator FXP în cod direct Scăderea

Structura și Organizarea Calculatoarelor Titular: BĂRBULESCU Lucian-Florentin Chapter 3 ADUNAREA ȘI SCĂDEREA NUMERELOR BINARE CU SEMN CONȚINUT Adunarea FXP în cod direct Sumator FXP în cod direct Scăderea

Mods euro truck simulator 2 harta romaniei by elyxir. Mods euro truck simulator 2 harta romaniei by elyxir.zip

Mods euro truck simulator 2 harta romaniei by elyxir Mods euro truck simulator 2 harta romaniei by elyxir.zip 26/07/2015 Download mods euro truck simulator 2 harta Harta Romaniei pentru Euro Truck Simulator

Mods euro truck simulator 2 harta romaniei by elyxir Mods euro truck simulator 2 harta romaniei by elyxir.zip 26/07/2015 Download mods euro truck simulator 2 harta Harta Romaniei pentru Euro Truck Simulator

Implicaţii practice privind impozitarea pieţei de leasing din România

www.pwc.com Implicaţii practice privind impozitarea pieţei de leasing din România Valentina Radu, Manager Alexandra Smedoiu, Manager Agenda Implicaţii practice în ceea ce priveşte impozitarea pieţei de

www.pwc.com Implicaţii practice privind impozitarea pieţei de leasing din România Valentina Radu, Manager Alexandra Smedoiu, Manager Agenda Implicaţii practice în ceea ce priveşte impozitarea pieţei de

FINANCIAL PERFORMANCE ANALYSIS BASED ON THE PROFIT AND LOSS STATEMENT

Ludmila PROFIR Alexandru Ioan Cuza University of Iași, Iași, Romania FINANCIAL PERFORMANCE ANALYSIS BASED ON THE PROFIT AND LOSS STATEMENT K eywords Financial information Financial statement analysis Net

Ludmila PROFIR Alexandru Ioan Cuza University of Iași, Iași, Romania FINANCIAL PERFORMANCE ANALYSIS BASED ON THE PROFIT AND LOSS STATEMENT K eywords Financial information Financial statement analysis Net

CAIETUL DE SARCINI Organizare evenimente. VS/2014/0442 Euro network supporting innovation for green jobs GREENET

CAIETUL DE SARCINI Organizare evenimente VS/2014/0442 Euro network supporting innovation for green jobs GREENET Str. Dem. I. Dobrescu, nr. 2-4, Sector 1, CAIET DE SARCINI Obiectul licitaţiei: Kick off,

CAIETUL DE SARCINI Organizare evenimente VS/2014/0442 Euro network supporting innovation for green jobs GREENET Str. Dem. I. Dobrescu, nr. 2-4, Sector 1, CAIET DE SARCINI Obiectul licitaţiei: Kick off,

UTILIZAREA CECULUI CA INSTRUMENT DE PLATA. Ela Breazu Corporate Transaction Banking

UTILIZAREA CECULUI CA INSTRUMENT DE PLATA Ela Breazu Corporate Transaction Banking 10 Decembrie 2013 Cuprins Cecul caracteristici Avantajele utilizarii cecului Cecul vs alte instrumente de plata Probleme

UTILIZAREA CECULUI CA INSTRUMENT DE PLATA Ela Breazu Corporate Transaction Banking 10 Decembrie 2013 Cuprins Cecul caracteristici Avantajele utilizarii cecului Cecul vs alte instrumente de plata Probleme

2. Setări configurare acces la o cameră web conectată într-un router ZTE H218N sau H298N

Pentru a putea vizualiza imaginile unei camere web IP conectată într-un router ZTE H218N sau H298N, este necesară activarea serviciului Dinamic DNS oferit de RCS&RDS, precum și efectuarea unor setări pe

Pentru a putea vizualiza imaginile unei camere web IP conectată într-un router ZTE H218N sau H298N, este necesară activarea serviciului Dinamic DNS oferit de RCS&RDS, precum și efectuarea unor setări pe

Procesarea Imaginilor

Procesarea Imaginilor Curs 11 Extragerea informańiei 3D prin stereoviziune Principiile Stereoviziunii Pentru observarea lumii reale avem nevoie de informańie 3D Într-o imagine avem doar două dimensiuni

Procesarea Imaginilor Curs 11 Extragerea informańiei 3D prin stereoviziune Principiile Stereoviziunii Pentru observarea lumii reale avem nevoie de informańie 3D Într-o imagine avem doar două dimensiuni

Semnale şi sisteme. Facultatea de Electronică şi Telecomunicaţii Departamentul de Comunicaţii (TC)

") Semnale şi sisteme Facultatea de Electronică şi Telecomunicaţii Departamentul de Comunicaţii (TC) http://shannon.etc.upt.ro/teaching/ssist/ 1 OBIECTIVELE CURSULUI Disciplina îşi propune să familiarizeze

Semnale şi sisteme Facultatea de Electronică şi Telecomunicaţii Departamentul de Comunicaţii (TC) http://shannon.etc.upt.ro/teaching/ssist/ 1 OBIECTIVELE CURSULUI Disciplina îşi propune să familiarizeze

Raportul dintre cifra de afaceri si personalul din IMM Model de analiză

Raportul dintre cifra de afaceri si personalul din IMM Model de analiză Lect.univ.dr. Florin Paul Costel LILEA Universitatea Artifex Bucureti florin.lilea@gmail.com Asist.univ.drd. Raluca Mariana DRAGOESCU

Raportul dintre cifra de afaceri si personalul din IMM Model de analiză Lect.univ.dr. Florin Paul Costel LILEA Universitatea Artifex Bucureti florin.lilea@gmail.com Asist.univ.drd. Raluca Mariana DRAGOESCU

Fondul comercial reprezintă diferenţa între costul de achiziţie al participaţiei dobândite şi valoarea părţii din activele nete achiziţionate.

Anexa Ghidul practic privind tratamentul fiscal al unor operaţiuni efectuate de către contribuabilii care aplică Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară,

Anexa Ghidul practic privind tratamentul fiscal al unor operaţiuni efectuate de către contribuabilii care aplică Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară,

ANALIZA-DIAGNOSTIC A ÎNTREPRINDERILOR DIN SECTORUL AGROALIMENTAR ŞI PERFORMANŢELE ACESTORA

ANALIZA-DIAGNOSTIC A ÎNTREPRINDERILOR DIN SECTORUL AGROALIMENTAR ŞI PERFORMANŢELE ACESTORA Lect. sup. Tatiana DIACONU, USM Principalul obiectiv al întreprinderilor, care fac parte din sectorul agroalimentar,

ANALIZA-DIAGNOSTIC A ÎNTREPRINDERILOR DIN SECTORUL AGROALIMENTAR ŞI PERFORMANŢELE ACESTORA Lect. sup. Tatiana DIACONU, USM Principalul obiectiv al întreprinderilor, care fac parte din sectorul agroalimentar,

INSTRUMENTE DE MARKETING ÎN PRACTICĂ:

INSTRUMENTE DE MARKETING ÎN PRACTICĂ: Marketing prin Google CUM VĂ AJUTĂ ACEST CURS? Este un curs util tuturor celor implicați în coordonarea sau dezvoltarea de campanii de marketingși comunicare online.

INSTRUMENTE DE MARKETING ÎN PRACTICĂ: Marketing prin Google CUM VĂ AJUTĂ ACEST CURS? Este un curs util tuturor celor implicați în coordonarea sau dezvoltarea de campanii de marketingși comunicare online.

Contribuţia IMM-urilor la creşterea economică prezent şi perspective

PROIECT Îmbunătăţirea capacităţii instituţionale, de evaluare şi formulare de politici macroeconomice în domeniul convergenţei economice cu Uniunea Europeană a Comisiei Naţionale de Prognoză, cod SMIS

PROIECT Îmbunătăţirea capacităţii instituţionale, de evaluare şi formulare de politici macroeconomice în domeniul convergenţei economice cu Uniunea Europeană a Comisiei Naţionale de Prognoză, cod SMIS

MS POWER POINT. s.l.dr.ing.ciprian-bogdan Chirila

MS POWER POINT s.l.dr.ing.ciprian-bogdan Chirila chirila@cs.upt.ro http://www.cs.upt.ro/~chirila Pornire PowerPoint Pentru accesarea programului PowerPoint se parcurg următorii paşi: Clic pe butonul de

MS POWER POINT s.l.dr.ing.ciprian-bogdan Chirila chirila@cs.upt.ro http://www.cs.upt.ro/~chirila Pornire PowerPoint Pentru accesarea programului PowerPoint se parcurg următorii paşi: Clic pe butonul de

Modalitǎţi de clasificare a datelor cantitative

Modalitǎţi de clasificare a datelor cantitative Modul de stabilire a claselor determinarea pragurilor minime şi maxime ale fiecǎrei clase - determinǎ modul în care sunt atribuite valorile fiecǎrei clase

Modalitǎţi de clasificare a datelor cantitative Modul de stabilire a claselor determinarea pragurilor minime şi maxime ale fiecǎrei clase - determinǎ modul în care sunt atribuite valorile fiecǎrei clase

Compania. Misiune. Viziune. Scurt istoric. Autorizatii şi certificari

Compania Misiune. Viziune. Misiunea noastră este de a contribui la îmbunătăţirea serviciilor medicale din România prin furnizarea de produse şi servicii de cea mai înaltă calitate, precum şi prin asigurarea

Compania Misiune. Viziune. Misiunea noastră este de a contribui la îmbunătăţirea serviciilor medicale din România prin furnizarea de produse şi servicii de cea mai înaltă calitate, precum şi prin asigurarea

NECESARUL DE FINANȚARE ȘI ACCES LA SERVICII FINANCIARE și ASISTENȚĂ TEHNICĂ AL ÎNTREPRINDERILOR SOCIALE DIN ROMÂNIA

NECESARUL DE FINANȚARE ȘI ACCES LA SERVICII FINANCIARE și ASISTENȚĂ TEHNICĂ AL ÎNTREPRINDERILOR SOCIALE DIN ROMÂNIA Studiu realizat de Eurom: Maria Doiciu și Elena Sabina Ganci IES (FDSC): Ancuța Vameșu

NECESARUL DE FINANȚARE ȘI ACCES LA SERVICII FINANCIARE și ASISTENȚĂ TEHNICĂ AL ÎNTREPRINDERILOR SOCIALE DIN ROMÂNIA Studiu realizat de Eurom: Maria Doiciu și Elena Sabina Ganci IES (FDSC): Ancuța Vameșu

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 3 17 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 3 17 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Intensitatea tehnologică a exporturilor în anul 2012

Intensitatea tehnologică a exporturilor în anul 2012 Analiza i evoluţiei în timp a comerţului exterior conform intensităţii tehnologice prezintă o importanţă deosebită deoarece reflectă evoluţia calitativă

Intensitatea tehnologică a exporturilor în anul 2012 Analiza i evoluţiei în timp a comerţului exterior conform intensităţii tehnologice prezintă o importanţă deosebită deoarece reflectă evoluţia calitativă

Comisia de Supraveghere a Sistemului de Pensii Private

CAPITOLUL I Analiză privind evoluţia sistemului de pensii private - trimestrul III I. Ponderea activelor totale în PIB 1 Activele fondurilor de pensii în trimestrul III au confirmat estimările privind

CAPITOLUL I Analiză privind evoluţia sistemului de pensii private - trimestrul III I. Ponderea activelor totale în PIB 1 Activele fondurilor de pensii în trimestrul III au confirmat estimările privind

Eficiența energetică în industria românească

Eficiența energetică în industria românească Creșterea EFICIENȚEI ENERGETICE în procesul de ardere prin utilizarea de aparate de analiză a gazelor de ardere București, 22.09.2015 Karsten Lempa Key Account

Eficiența energetică în industria românească Creșterea EFICIENȚEI ENERGETICE în procesul de ardere prin utilizarea de aparate de analiză a gazelor de ardere București, 22.09.2015 Karsten Lempa Key Account

Utilizarea metodelor statistice în evaluarea riscului financiar

Utilizarea metodelor statistice în evaluarea riscului financiar Conf. univ. dr. Emanuela IONESCU Asistent univ. dr. Amelia DIACONU Asistent univ. dr. Alina GHEORGHE Universitatea Artifex din Bucureşti

Utilizarea metodelor statistice în evaluarea riscului financiar Conf. univ. dr. Emanuela IONESCU Asistent univ. dr. Amelia DIACONU Asistent univ. dr. Alina GHEORGHE Universitatea Artifex din Bucureşti

INFORMAȚII DESPRE PRODUS. FLEXIMARK Stainless steel FCC. Informații Included in FLEXIMARK sample bag (article no. M )

") FLEXIMARK FCC din oțel inoxidabil este un sistem de marcare personalizată în relief pentru cabluri și componente, pentru medii dure, fiind rezistent la acizi și la coroziune. Informații Included in FLEXIMARK

FLEXIMARK FCC din oțel inoxidabil este un sistem de marcare personalizată în relief pentru cabluri și componente, pentru medii dure, fiind rezistent la acizi și la coroziune. Informații Included in FLEXIMARK

SINTEZA RAPORT AUDIT PERFORMANȚĂ

SINTEZA RAPORT AUDIT PERFORMANȚĂ Din auditul performanţei cu tema Evaluarea vulnerabilităţilor şi sustenabilităţii datoriei publice s au desprins, în principal, următoarele constatări, concluzii și recomandări:

SINTEZA RAPORT AUDIT PERFORMANȚĂ Din auditul performanţei cu tema Evaluarea vulnerabilităţilor şi sustenabilităţii datoriei publice s au desprins, în principal, următoarele constatări, concluzii și recomandări:

Având în vedere: Nr. puncte 1 pe serviciu medical. Denumire imunizare. Număr. Nr. total de puncte. servicii medicale. Denumirea serviciului medical

CASA NAŢIONALĂ DE ASIGURĂRI DE SĂNĂTATE ORDIN privind modificarea Ordinului preşedintelui Casei Naţionale de Asigurări de Sănătate nr. 571/2011 pentru aprobarea documentelor justificative privind raportarea

CASA NAŢIONALĂ DE ASIGURĂRI DE SĂNĂTATE ORDIN privind modificarea Ordinului preşedintelui Casei Naţionale de Asigurări de Sănătate nr. 571/2011 pentru aprobarea documentelor justificative privind raportarea

PACHETE DE PROMOVARE

PACHETE DE PROMOVARE Școala de Vară Neurodiab are drept scop creșterea informării despre neuropatie diabetică și picior diabetic în rândul tinerilor medici care sunt direct implicați în îngrijirea și tratamentul

PACHETE DE PROMOVARE Școala de Vară Neurodiab are drept scop creșterea informării despre neuropatie diabetică și picior diabetic în rândul tinerilor medici care sunt direct implicați în îngrijirea și tratamentul

PROGNOZA ŞOMAJULUI ÎN ROMÂNIA PE TERMEN SCURT

PROGNOZA ŞOMAJULUI ÎN ROMÂNIA PE TERMEN SCURT Mihaela, Savu 1, Delia, Teselios 2 Rezumat: Lucrarea prezintă două modalităţi de prognozare a numărului de şomeri. O metodă este cea utilizată de către Comisia

PROGNOZA ŞOMAJULUI ÎN ROMÂNIA PE TERMEN SCURT Mihaela, Savu 1, Delia, Teselios 2 Rezumat: Lucrarea prezintă două modalităţi de prognozare a numărului de şomeri. O metodă este cea utilizată de către Comisia

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 1 218 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Studiul ManpowerGroup privind Perspectivele Angajării de Forță de Muncă România 1 218 Perspectivele angajării de forță de muncă în România Studiul ManpowerGroup privind Perspectivele Angajării de Forță

Nume şi Apelativ prenume Adresa Număr telefon Tip cont Dobânda Monetar iniţial final

Enunt si descriere aplicatie. Se presupune ca o organizatie (firma, banca, etc.) trebuie sa trimita scrisori prin posta unui numar (n=500, 900,...) foarte mare de clienti pe care sa -i informeze cu diverse

Enunt si descriere aplicatie. Se presupune ca o organizatie (firma, banca, etc.) trebuie sa trimita scrisori prin posta unui numar (n=500, 900,...) foarte mare de clienti pe care sa -i informeze cu diverse

Analiza expres a creșterii economice și a stabilității financiare a întreprinderii. conf. univ., dr., ASEM, Neli Muntean

Analiza expres a creșterii economice și a stabilității financiare a întreprinderii conf. univ., dr., ASEM, Neli Muntean De la o întreprindere financiar stabilă, spre o țară financiar stabilă. Analiza stabilităţii

Analiza expres a creșterii economice și a stabilității financiare a întreprinderii conf. univ., dr., ASEM, Neli Muntean De la o întreprindere financiar stabilă, spre o țară financiar stabilă. Analiza stabilităţii

I. Prezentare generală

Notă analitică privind analiza economico financiară a întreprinderilor de stat şi societăţilor pe acțiuni cu cota statului în capitalul social pentru anii 2009-2011(structura, obligațuini fiscale, datorii,

Notă analitică privind analiza economico financiară a întreprinderilor de stat şi societăţilor pe acțiuni cu cota statului în capitalul social pentru anii 2009-2011(structura, obligațuini fiscale, datorii,

D în această ordine a.î. AB 4 cm, AC 10 cm, BD 15cm

Preparatory Problems 1Se dau punctele coliniare A, B, C, D în această ordine aî AB 4 cm, AC cm, BD 15cm a) calculați lungimile segmentelor BC, CD, AD b) determinați distanța dintre mijloacele segmentelor

Preparatory Problems 1Se dau punctele coliniare A, B, C, D în această ordine aî AB 4 cm, AC cm, BD 15cm a) calculați lungimile segmentelor BC, CD, AD b) determinați distanța dintre mijloacele segmentelor

Situația salariaților din România

Ștefan Guga Ștefan Stănescu Marcel Spatari Diana Chelaru Situația salariaților din România Studiu anual 2017 ediția a V-a Situația salariaților din România Studiu anual 2017 SYNDEX ROMânia Autori: Ștefan

Ștefan Guga Ștefan Stănescu Marcel Spatari Diana Chelaru Situația salariaților din România Studiu anual 2017 ediția a V-a Situația salariaților din România Studiu anual 2017 SYNDEX ROMânia Autori: Ștefan

ARBORI AVL. (denumiti dupa Adelson-Velskii si Landis, 1962)

") ARBORI AVL (denumiti dupa Adelson-Velskii si Landis, 1962) Georgy Maximovich Adelson-Velsky (Russian: Гео ргий Макси мович Адельсо н- Ве льский; name is sometimes transliterated as Georgii Adelson-Velskii)

ARBORI AVL (denumiti dupa Adelson-Velskii si Landis, 1962) Georgy Maximovich Adelson-Velsky (Russian: Гео ргий Макси мович Адельсо н- Ве льский; name is sometimes transliterated as Georgii Adelson-Velskii)

METODE FOLOSITE PENTRU ÎNTOCMIREA SITUAŢIILOR FINANCIARE PREVIZIONATE METHODS FOR PREPARING FORECAST FINANCIAL STATEMENTS

METODE FOLOSITE PENTRU ÎNTOCMIREA SITUAŢIILOR FINANCIARE PREVIZIONATE METHODS FOR PREPARING FORECAST FINANCIAL STATEMENTS TĂNASE ALIN-ELIODOR Postdoctorand Institutul de Economie Mondială Academia Română

METODE FOLOSITE PENTRU ÎNTOCMIREA SITUAŢIILOR FINANCIARE PREVIZIONATE METHODS FOR PREPARING FORECAST FINANCIAL STATEMENTS TĂNASE ALIN-ELIODOR Postdoctorand Institutul de Economie Mondială Academia Română

Principalele modificări ale cadrului de raportare FINREP generate de aplicarea IFRS 9

Anexă Principalele modificări ale cadrului de raportare FINREP generate de aplicarea IFRS 9 I. Principalele modificări datorate noilor prevederi privind clasificarea și evaluarea instrumentelor financiare:

Anexă Principalele modificări ale cadrului de raportare FINREP generate de aplicarea IFRS 9 I. Principalele modificări datorate noilor prevederi privind clasificarea și evaluarea instrumentelor financiare:

PRIM - MINISTRU DACIAN JULIEN CIOLOŞ

GUVERNUL ROMÂNIEI HOTĂRÂRE pentru aprobarea Metodologiei de calcul şi stabilirea tarifului maxim per kilometru aferent abonamentului de transport prevăzut la alin. (3) al art. 84 din Legea educaţiei naţionale

GUVERNUL ROMÂNIEI HOTĂRÂRE pentru aprobarea Metodologiei de calcul şi stabilirea tarifului maxim per kilometru aferent abonamentului de transport prevăzut la alin. (3) al art. 84 din Legea educaţiei naţionale

Strategia Europeană în Regiunea Dunării - oportunităţi pentru economiile regiunilor implicate -

Strategia Europeană în Regiunea Dunării - oportunităţi pentru economiile regiunilor implicate - 25 mai 2010 - Palatul Parlamentului, Sala Avram Iancu Inovatie, Competitivitate, Succes Platforme Tehnologice

Strategia Europeană în Regiunea Dunării - oportunităţi pentru economiile regiunilor implicate - 25 mai 2010 - Palatul Parlamentului, Sala Avram Iancu Inovatie, Competitivitate, Succes Platforme Tehnologice

Textul si imaginile din acest document sunt licentiate. Codul sursa din acest document este licentiat. Attribution-NonCommercial-NoDerivs CC BY-NC-ND

Textul si imaginile din acest document sunt licentiate Attribution-NonCommercial-NoDerivs CC BY-NC-ND Codul sursa din acest document este licentiat Public-Domain Esti liber sa distribui acest document

Textul si imaginile din acest document sunt licentiate Attribution-NonCommercial-NoDerivs CC BY-NC-ND Codul sursa din acest document este licentiat Public-Domain Esti liber sa distribui acest document

Raport BVB Rezultate Preliminare 2016

Raport BVB Rezultate Preliminare 2016 CLUJ-NAPOCA 6 FEBRUARIE 2017 Performanta 2016 Afaceri in crestere cu 28% (an la an) Profit operational (EBITDA) de 16,4 milioane lei Profit net de peste 5 milioane

Raport BVB Rezultate Preliminare 2016 CLUJ-NAPOCA 6 FEBRUARIE 2017 Performanta 2016 Afaceri in crestere cu 28% (an la an) Profit operational (EBITDA) de 16,4 milioane lei Profit net de peste 5 milioane

RAPORTUL SG ASSET MANAGEMENT- BRD SAI PRIVIND ADMINISTRAREA FONDULUI DESCHIS DE INVESTITII SIMFONIA 1 la data de 30 iunie 2006

RAPORTUL SG ASSET MANAGEMENT- BRD SAI PRIVIND ADMINISTRAREA FONDULUI DESCHIS DE INVESTITII SIMFONIA 1 la data de 30 iunie 2006 Fondul SIMFONIA 1, fond deschis de investitii, este autorizat de CNVM prin

RAPORTUL SG ASSET MANAGEMENT- BRD SAI PRIVIND ADMINISTRAREA FONDULUI DESCHIS DE INVESTITII SIMFONIA 1 la data de 30 iunie 2006 Fondul SIMFONIA 1, fond deschis de investitii, este autorizat de CNVM prin

Evoluţia principalilor indicatori economici în perioada aprilie septembrie 2013

Sondaj privind accesul la finanţare al companiilor nefinanciare din România şi capacitatea acestora de a face faţă unor condiţii financiare nefavorabile (FCNEF) A. Accesul la finanţare al companiilor nefinanciare

Sondaj privind accesul la finanţare al companiilor nefinanciare din România şi capacitatea acestora de a face faţă unor condiţii financiare nefavorabile (FCNEF) A. Accesul la finanţare al companiilor nefinanciare

Cristina ENULESCU * ABSTRACT

Cristina ENULESCU * REZUMAT un interval de doi ani un buletin statistic privind cele mai importante aspecte ale locuirii, în statele perioada 1995-2004, de la 22,68 milioane persoane la 21,67 milioane.

Cristina ENULESCU * REZUMAT un interval de doi ani un buletin statistic privind cele mai importante aspecte ale locuirii, în statele perioada 1995-2004, de la 22,68 milioane persoane la 21,67 milioane.

PROIECT. În baza prevederilor art. 4 alin. (3) lit. b) din Legea contabilității nr.82/1991 republicată, cu modificările și completările ulterioare,

lit. b) din Legea contabilității nr.82/1991 republicată, cu modificările și completările ulterioare,") PROIECT NORMĂ pentru modificarea și completarea Normei Autorității de Supraveghere Financiară nr.39/2015 pentru aprobarea Reglementărilor contabile conforme cu Standardele internaţionale de raportare financiară,

PROIECT NORMĂ pentru modificarea și completarea Normei Autorității de Supraveghere Financiară nr.39/2015 pentru aprobarea Reglementărilor contabile conforme cu Standardele internaţionale de raportare financiară,

RAPORT PRIVIND CERINTELE DE TRANSPARENTA SI PUBLICARE

RAPORT PRIVIND CERINTELE DE TRANSPARENTA SI PUBLICARE 2013 in conformitate cu Regulamentul BNR-CNVM nr. 25/30/2006 privind cerintele de publicare pentru institutiile de credit si firmele de investitii

RAPORT PRIVIND CERINTELE DE TRANSPARENTA SI PUBLICARE 2013 in conformitate cu Regulamentul BNR-CNVM nr. 25/30/2006 privind cerintele de publicare pentru institutiile de credit si firmele de investitii

Diaspora Start Up. Linie de finanțare dedicată românilor din Diaspora care vor sa demareze o afacere, cu fonduri europene